<配资炒股票>30年房贷缩至25年?省下几十万利息,教你合法省钱妙招

身边不少朋友背着30年房贷,每月按时还款,总觉得“合同签了就改不了”,硬生生要多还五年利息。但很少有人知道,只要主动跟银行申请,30年房贷能直接改成25年,总利息能省下十几万甚至几十万——这笔钱足够买一辆主流家用轿车,或是孩子几年的教育开支。

银行之所以不主动说,核心原因很实在:房贷利息是银行的重要利润来源,期限越长赚得越多,主动提醒你缩短年限,无异于“自断财路”。而且办理年限调整对客户经理没业绩提成,还得额外核算、更新系统,银行自然没动力主动推广。但对咱们普通家庭来说,这却是合规合法的“省钱妙招”,今天就用大白话拆透底层逻辑,教你一步步操作,把该省的钱揣进兜里。

先给大家看个真实案例,更有直观感受。北京的王先生2022年买了房,贷了150万,30年等额本息,年利率5.2%,每月月供8364元。他一直以为要还到2052年,直到今年初听同事说能缩短年限,才抱着试试的心态联系银行。

银行一开始只推荐“减少月供”,说可以把月供降到7500元,但期限还是30年。王先生坚持问能不能缩年限,工作人员才告诉他可以调整:保持原月供8364元不变,贷款期限能从30年缩到24年零8个月;如果每月多还1000元,期限直接缩短到20年。

王先生选了保持原月供的方案,核算后发现,总利息从原来的151万降到了124万,足足省了27万!相当于一辆丰田卡罗拉、大众朗逸的全款价格。他后悔地说:“要是早知道30年房贷缩至25年?省下几十万利息,教你合法省钱妙招,当初买房时就不会被银行的‘低月供’话术打动,白白多掏这么多利息。”

为啥缩短5年期限,能省出这么多钱?关键在于房贷利息的计算逻辑——银行不是按“平均年限”收利息,而是“利随本清”,且等额本息还款方式下,前15年还的月供里,70%以上都是利息,本金只占一小部分。

简单说,房贷利息=剩余本金×贷款利率×剩余期限。30年房贷的前几年,你看似每月还了几千块,其实大部分都在给银行“交利息”,本金没还多少。如果能提前缩短期限,相当于直接跳过了后面最“不划算”的五年利息期,剩余本金的计息时间大幅减少,总利息自然会断崖式下降。

举个更通俗的例子:假设贷款100万,年利率5%,30年等额本息,总利息约93.2万,月供5368元;如果改成25年,总利息约73.9万,月供5863元。每月多还495元,总利息省了19.3万,相当于多花一顿饭钱,换来了一辆家用车的钱,长期来看特别划算。

而如果选择银行推荐的“减少月供”方案,比如把100万30年房贷的月供降到5000元,期限不变,总利息反而会涨到100万,比缩短年限多花26.1万。这就是银行不愿主动提缩年限的核心——两种方案对银行利润的影响天差地别。

不过不是所有人都适合缩短房贷年限,得结合自身情况判断,避免盲目操作反而影响生活。先给大家明确三个“适合缩期”的信号,对号入座就行:

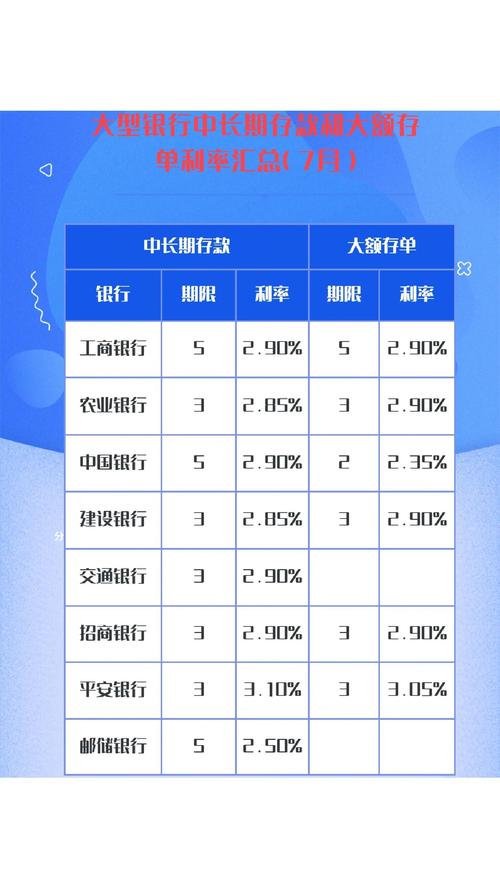

第一,房贷利率高。如果你的房贷利率在4.5%以上(比如2020-2022年买房的朋友,很多利率都在5%左右),且手里有闲钱,优先考虑缩期。现在银行定期存款利率普遍低于3%,低风险理财产品收益也很难稳定超过4%,提前缩期相当于锁定了“4%-5%的无风险收益”,比理财靠谱多了。

第二,还款前期操作最划算。房贷前5-10年是缩期黄金期,因为这时候还的大多是利息,缩短期限能最大程度减少后续利息支出;如果已经还贷15年以上,大部分利息已经还完,再缩期省不了多少钱,就没必要折腾了。

第三,收入稳定且有应急资金。缩期后月供会小幅增加(比如30年改25年,月供通常上涨10%-15%),需要确保工资、奖金等收入能稳定覆盖月供,且手里要预留6个月的家庭开支作为应急资金,避免把钱全投进房贷,遇到突发情况没周转余地。

反过来,这两种情况就不建议缩期:一是房贷利率低,比如用了公积金贷款(利率3.25%左右),或近年新签的商贷(利率4%以下),手里的钱如果能找到稳定收益更高的投资,就没必要提前缩期;二是收入不稳定,比如做个体生意、自由职业者,收入时高时低,缩期后固定月供压力可能会影响生活质量。

确定适合缩期后,接下来就是实操步骤,全程不难,关键是找对方法、准备好材料,避免白跑冤枉路:

第一步,先查贷款合同,避开违约金坑。大部分银行规定20年的二手房能贷款吗,房贷还款满1-3年后提前调整期限,不用付违约金;如果没满年限,可能要收1%-3%的手续费(比如贷款100万,没满1年缩期可能要付1万元违约金)。合同里会写清楚“提前还款/期限调整”的条款,先看明白再操作,避免额外花钱。

第二步,算好资金账,确定缩期方案。有两种常见方案:一种是“保持月供不变,缩短期限”,适合想尽快还清债务、省最多利息的人;另一种是“小幅增加月供,大幅缩短期限”20年的二手房能贷款吗,适合收入较高、能承受更高月供的人。可以自己用房贷计算器(手机App里搜“房贷计算器”就能找到)算一算,比如输入贷款余额、剩余年限、利率,对比不同方案的总利息和月供,选最适合自己的。

第三步,准备材料30年房贷缩至25年?省下几十万利息,教你合法省钱妙招,主动联系银行。不用跑银行网点,先打贷款银行的客服电话(比如工行95588、建行95533),说明“要办理房贷期限调整”,工作人员会告诉你具体流程和所需材料。一般需要准备身份证、房贷合同、近6个月银行流水(证明收入稳定)、还款银行卡,材料齐全后可以线上提交30年房贷缩至25年?省下几十万利息,教你合法省钱妙招,或预约网点办理。

第四步,跟银行协商,坚持“缩期”诉求。有些银行工作人员会先推荐“减少月供”或“等额本金转换”,如果你的目标是省利息,就明确说“我要缩短贷款期限”。银行没有权利拒绝合规的缩期申请,只要你收入达标、没有逾期记录,通常1-2周就能审批通过,新的还款计划会通过短信或邮件通知你。

这里分享一个实操小技巧:如果手里有一笔闲钱(比如几万到十几万),可以先提前还一部分本金,再申请缩期,能省更多利息。比如贷款120万,30年改25年能省20万,要是先提前还10万本金,再改25年,总利息能省28万左右,相当于多省了8万。

还要澄清几个常见误区,避免大家踩坑:

误区一:“缩期要付高额手续费”——假的!只要还款满银行规定的年限(通常1-3年)20年的二手房能贷款吗,缩期和提前还款一样,没有手续费,只需要重新核算还款计划,银行不能乱收费。如果工作人员说要收“服务费”,可以明确拒绝,或向银保监会投诉。

误区二:“合同签了就不能改期限”——错的!房贷合同是可以协商调整的,期限、还款方式(等额本息改等额本金)都能申请变更,这是借款人的合法权利,银行只是不主动告知而已。

误区三:“缩期后月供会涨很多”——不一定!30年改25年,月供涨幅通常在10%-15%,比如原来月供6000元,缩期后约6600-6900元,对大多数家庭来说,这个压力是可控的,而且总利息省了十几万,长期来看很划算。

误区四:“所有银行都支持缩期”——基本都支持!国有大行(工行、建行、农行等)和主流股份制银行(招行、浦发、兴业等)都能办理,只有少数小型城商行可能有限制,办理前打客服电话确认即可。

其实,缩短房贷年限不仅能省利息,还能带来一个隐形好处:增强财务安全感。现在经济环境波动大,身边不少人面临失业、降薪的风险,提前缩短房贷期限,能更快摆脱“房奴”身份,减少长期债务压力。尤其是上有老下有小的家庭,少一笔长期负债,生活也能更从容。

从更宏观的角度看,这也是咱们普通家庭“精明理财”的体现。过去很多人觉得“房贷是低息贷款,不用提前还”,但现在理财收益下降、投资风险加大,提前缩期成为更稳妥的选择。把省下来的利息用在孩子教育、家人医疗、旅游消费上,能直接提升生活质量,这才是赚钱的意义所在。

最后给大家提个醒:办理缩期后,一定要确认银行更新了还款计划,并且按时还款,避免因为系统更新延迟导致逾期。如果审批没通过,大概率是收入证明不达标,这时候可以选择“小幅缩短期限”(比如30年改28年),或先提前还一部分本金再申请,通过率会高很多。

总结下来就是:30年房贷变25年,不是遥不可及的事,而是银行不愿主动说的“省钱福利”。核心逻辑是抓住房贷“前息后本”的计息特点,在还款前期主动缩短期限,用每月小幅增加的月供,换总利息的大幅减少。只要你利率高、收入稳、有应急资金,就值得一试。

现在就可以拿出房贷合同,查一查还款年限、利率,打个客服电话咨询一下,说不定就能省出一辆车的钱。房贷是长期负债,多花点心思研究,就能让每一分钱都花在刀刃上,早日实现“无债一身轻”的目标,让生活更有底气!