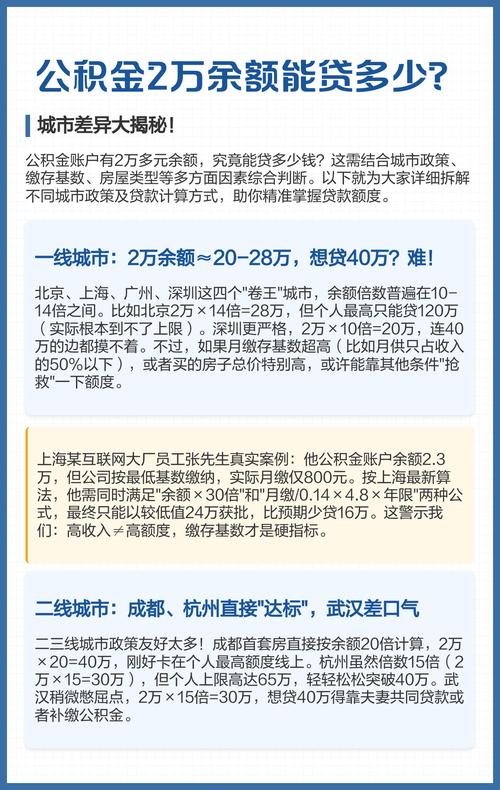

<配资炒股票>南京车贷全解析:东南汽车贷款如何选?信用贷与抵押贷,风险须知

“名下有车就能轻松贷款!”这样的广告在南京街头巷尾并不少见。但事实真的如此简单吗?本文将为您深度解析南京车贷市场的真实情况南京车贷全解析:东南汽车贷款如何选?信用贷与抵押贷,风险须知,揭开“有车即贷”背后的门道与风险。

车贷两大类型:信用贷与抵押贷

在南京,用车办理贷款主要分为车主信用贷和车辆抵押贷款两类。车主信用贷主要依托个人征信东南汽车贷款,由小额贷款公司、保险保证公司等机构提供,月息通常在0.6%~1.2%之间;而车辆抵押贷款则由银行、融资租赁公司、典当行等提供,其中银行利率最低,月息约0.55%~0.9%,其他机构则高达1%~1.5%。

抵押贷款

点击右边拨打电话免费咨询

打开百度APP

立即扫码下载

立即拨打

值得注意的是,并非所有有车人士都适合车贷。如果借款人拥有房产或稳定工作南京车贷全解析:东南汽车贷款如何选?信用贷与抵押贷,风险须知,通过公积金、按揭房等渠道申请信用贷往往利率更低。车贷更适合短期资金周转且缺乏其他资质的人群。

南京车贷市场的潜在风险

2024年南京警方破获的一起车贷诈骗案值得警惕。诈骗团伙通过伪造“背贷人”身份贷款购车,再将车辆转卖套现,导致金融机构蒙受损失。此案涉及百余嫌疑人,涉案金额巨大,暴露出部分贷款机构审核不严的问题。

对于普通借款人而言东南汽车贷款,选择正规机构至关重要。一些非银机构可能隐藏高额手续费或暴力催收风险。例如南京车贷全解析:东南汽车贷款如何选?信用贷与抵押贷,风险须知,部分4S店收取的“金融服务费”实际是变相利润来源,消费者有权拒绝支付。

提高车贷通过率的七大要点

信用记录:保持良好的还款记录,避免征信“花掉”。即使征信受损,全款或按揭车辆仍可申请抵押贷。

收入证明:提供稳定的银行流水、税单等,职业稳定性直接影响审批结果。

车辆状况:车龄最好不超过10年,无重大事故记录,评估价值越高贷款额度越大。

材料齐全:身份证、行驶证、登记证、保险单缺一不可,伪造材料将涉嫌诈骗。

机构选择:优先考虑银行渠道,其利率最低且合规性最有保障。

还款规划:根据实际偿还能力确定金额和期限,避免过度负债。

专业咨询:通过正规助贷平台获取方案比盲目申请更高效,但需警惕收取前期费用的中介。

理性看待“有车即贷”宣传

南京抵押车贷款通过率虽较高,但绝非“有车必过”。金融机构会综合评估借款人还款能力、车辆价值等多重因素。近期监管部门已加强对车贷市场的整顿,建议借款人在办理前通过央行征信中心查询个人信用报告,做到心中有数。

记住:任何承诺“百分百放款”“不看征信”的机构都涉嫌违规。资金周转应量力而行东南汽车贷款,避免陷入“以贷养贷”的恶性循环。如需专业指导,可前往南京各区金融办咨询正规融资渠道。

作者声明:作品含AI生成内容