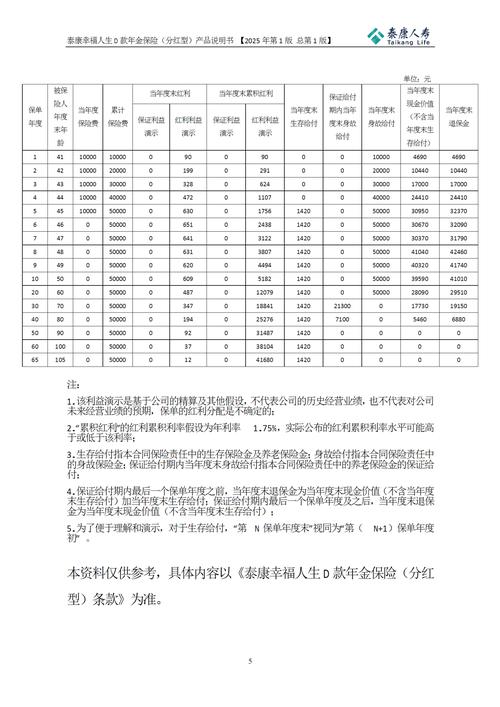

<配资炒股票>汽车全险并非单一险种,是全面商业险组合及包含险种介绍

“汽车全险”是一个常用但非专业术语,它并不是指某一种具体的保险汽车全险并非单一险种,是全面商业险组合及包含险种介绍,而是指车主为车辆购买的一个尽可能全面、覆盖范围较广的商业保险组合。它通常包括交强险(强制险)+多种商业险种的组合。下面我详细说明:

一、交强险(国家强制)

全称:机动车交通事故责任强制保险

性质:国家法律规定必须购买的强制性保险

保障范围:只赔付事故中对“他人”的人身伤亡和财产损失**

赔偿对象:第三方(不包括本车人员和车辆)

️ 注意:交强险不赔本车损失中国人民财产保险股份有限公司机动车损失保险条款汽车全险并非单一险种,是全面商业险组合及包含险种介绍,也不赔车上人员受伤

二、“全险”一般包含的商业险种:

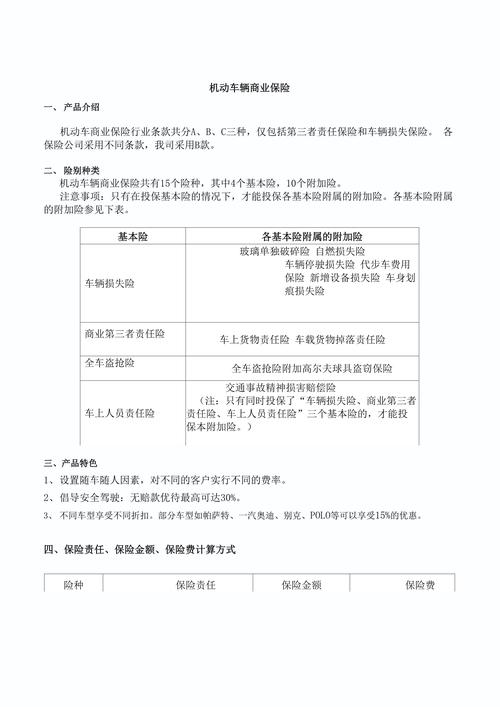

1. 车辆损失险(车损险)

赔什么:赔偿你自己车辆在发生碰撞、自然灾害等情况下的损失。

比如:撞树、电动车、自燃、翻车等。

2. 第三者责任险(第三者险)

赔什么:你把别人(非本车)的人或车撞了,保险公司赔别人。

常见保额:50万、100万、200万、500万等。

建议:保额越高越好,现在建议至少100万元起步。

3. 车上人员责任险(司机/乘客险)

赔什么:你或你的乘客因交通事故受伤、死亡时,保险公司进行赔偿。

分为:司机责任险 + 乘客责任险(按座位购买)

4. 全车盗抢险

赔什么:车辆被盗、被抢造成的直接损失。

5. 玻璃单独破碎险(玻璃险)

赔什么:非事故中,挡风玻璃或车窗单独破裂。

分为:国产玻璃 vs 进口玻璃。

6. 自然灾害自燃险(自燃险)

赔什么:车辆因线路老化、短路等自身原因起火。

注意:人为点火不赔。

7. 涉水险 / 发动机损失险

赔什么:车辆因涉水熄火再次打火导致发动机损坏。

注意:如果不打火,通常车损险已经涵盖。

8. 不计免赔险

赔什么:补足其他主险中保险公司原本不赔的“免赔部分”。

重要性:非常推荐购买中国人民财产保险股份有限公司机动车损失保险条款汽车全险并非单一险种,是全面商业险组合及包含险种介绍,它能让你理赔时不再承担5%-20%的“免赔金额”。

三、其他可选保险(根据车型与用车环境决定)

附加险名称 说明

轮胎单独损失险 只赔轮胎被扎、爆胎但车没撞的情况。车损险不赔这类“孤立轮胎损伤”。

车身划痕险 针对恶意划伤、无事故责任人的车身漆面损坏。

第三方责任险附加精神损害抚慰金险 若事故造成对方严重伤残或死亡中国人民财产保险股份有限公司机动车损失保险条款,赔精神抚慰金。

无责代位追偿险 对方无保险或逃逸时你无责,保险公司帮你垫付并负责追偿。

四、全险 ≠ 所有险都赔

即使买了“全险”,也有一些保险公司不赔的情形,比如:

酒驾、毒驾、无证驾驶

故意行为(自己撞车骗保)

未年检、报废车上路

战争、核爆、违法改装等特殊情形

非法载客(如用私家车跑网约车但未申报)

五、“全险”大致费用参考(以普通家用车为例)

险种 价格(仅供参考)

交强险 ¥950(6座以下小车)

车损险 ¥1000-3000(按车价)

第三者责任险(100万) ¥1000-2000

司机+乘客险(每座1万) ¥100-300

不计免赔险 ¥500左右

自燃、涉水、玻璃等附加险 各 ¥100-300

总保费:约 ¥3000-6000/年

具体费用会根据车型、车龄、出险记录、地区、保险公司不同而有所差异。

总结:汽车“全险”包含主要这几类

类别 是否包含

交强险 必须购买

车损险 常规

第三者责任险 常规

车上人员责任险 常规

不计免赔险 强烈建议

自燃/玻璃/涉水/盗抢/划痕等附加险 视情况而定