<配资炒股票>固收汇征文比赛第10篇:国债期货交割期权精细研究为何历久弥新?

固收汇征文比赛第10篇,链接请戳↓

市场上关于国债期货的讨论和研究有很多,但是关于国债期货交割期权的精细的研究却几乎看不到。一方面,这个问题的难度确实比较大,另一方面,可能人们也不觉得研究这个问题在实际投资交易中有多么大的作用。诚然,在过去十几年固收市场高速发展、粗犷的投资组合管理完全没有问题的大背景下,这个问题确实没什么意义。但是随着市场的不断成熟,精细化管理成为主流的时候,这个古老的问题就显得历久弥新。

对于一个固定收益及其衍生品的投资组合,大家最看重的风险指标就是组合的基点价值。公司对自营账户授权的时候,dv01也是一个最关键的风险指标。那么一个投资组合中有各种各样的资产,每种资产的dv01如何计算其实是一个并不简单的问题,比如国债期货。目前,绝大多数(可能是100%)的机构在计算国债期货dv01时,是按照如下方式计算的:

这么做其实也没什么问题,除了一种情况:当市场利率来到了国债期货标准券附近的时候,也就是3%。最近几个月的市场,刚好就是这种情况,以为例,收益率已经在3%上下来回摩擦了好多次,我们粗略的分析一下:

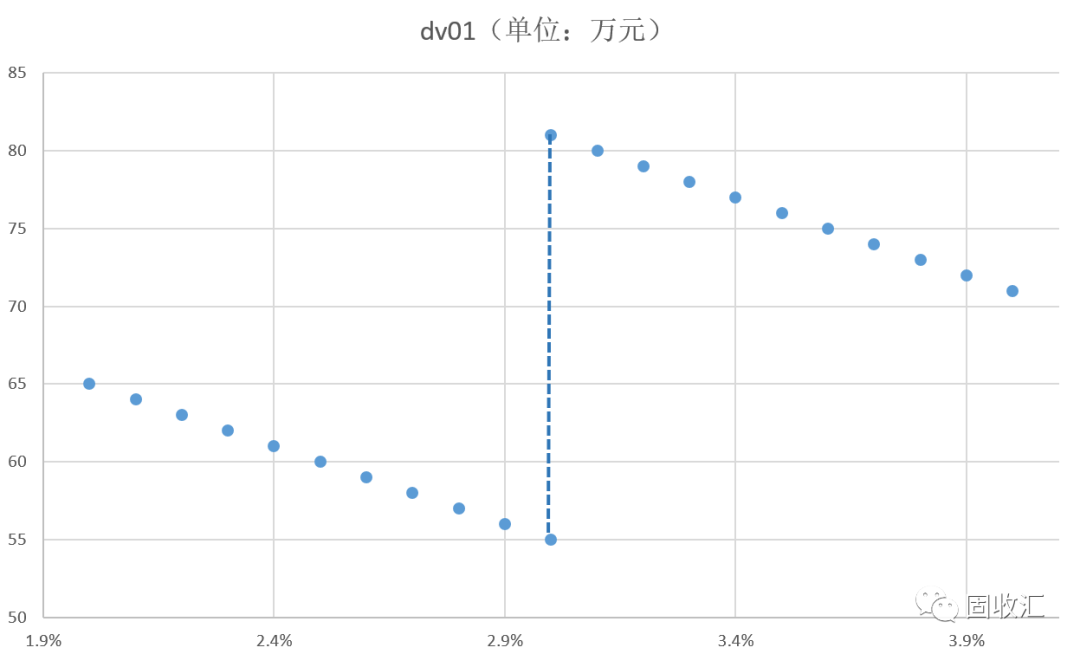

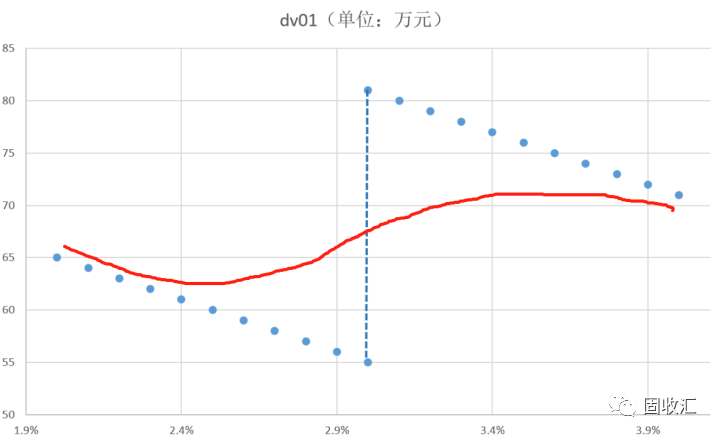

根据国债期货CTD的经验法则可知,当到期收益率在3%以下固收汇征文比赛第10篇:国债期货交割期权精细研究为何历久弥新?,CTD为久期最小的可交割券;当到期收益率在3%以上时,CTD为久期最大的可交割券。以T2012的可交割券为例,短久期的活跃CTD是7年国债,基点价大概是0.058元,长久期的活跃CTD是国债当红炸子鸡, dv01大概是0.08元。如果到期收益率在3%附近来回摩擦,那么1000手的T2012的dv01就会时而58万,时而80万,如图:

此时,利用CTD基点价值就是国债期货基点价值来估计组合风险值的时候就会发现,自己明明什么都没做,dv01就是今天暴涨明天暴跌,来的非常刺激。

因此我们至少可以得到一个结论:用“期货久期=CTD久期“来估算基点价值的方法是有缺陷的,而且至少在中国市场,其实缺陷还比较大;而究其原因,就是CTD切换时交割期权刚好处于“ATM”,此时的“gamma”比较大,影响到了一阶风险值。毕竟我们的标准券是3%,不管是5年还是十年,历史还是未来,3%都是一个发生过很多次未来也很可能发生很多次的利率水平;而人家美债国债期货的标准券是6% ,在美债波澜壮阔的几十年大牛市下,已经很多年没操心过这个事儿了。

除了基点价值的计算,在做国债期货的期现套利策略时,也绕不开对交割期权的估计。在做国债期货基差(basis)策略时国债期货 期现套利,一个重要的考量或者说经验是基差具有均值回归的特性,但是基差由于包含确定性的carry收入/支出,而不同时期的ctd票息水平天差地别,仅从这一点看,通过历史基差表现看均值回归是站不住脚的。

一个自然的做法是,观察净基差(net basis)。由于净基差=交割期权价值,因此认为净基差具有均值回归的统计属性也是站不住脚的。我们可以简单的分析一下:

如果利率长期在3%附近震荡,这个时候更精细的分析交割期权就更有意义一些,毕竟远离3%时,其非线性的特征已经基本没有了,也就没有分析的必要。那么我们接下来尝试对交割期权进行定价。

交割期权之所以有价值,主要是因为期权买方具有在交割券中选择任意一只券进入交割的权利。因此,交割期权买方=国债期货空头。假设国债期货只有一只可交割券,那么根据期货的无套利定价理论固收汇征文比赛第10篇:国债期货交割期权精细研究为何历久弥新?,设t时刻在T时刻交割的国债期货合约价格为

,无风险利率为

,交割券t时刻价格为

,那么:

然而,国债期货并非只有一只可交割券,而是有n只,卖方具有随便挑选n只中的某一只交割的权利,因此对于国债期货来说,其价格应该为:

其中,

代表n只可交割券时交割期权的价值。

对于这个期权,我们还要进一步做一些假设:

1.假设利率期权是平行移动的:由于国债期货交割券的久期范围较窄,因此该假设还算说的过去;

2.假设所有可交割券的票息都是3%:这个假设主要是图个方便,因为在此情况下,所有的交割券转换因子都是1。这样在模型中可以省去转换因子,毕竟转换因子就是把票息往3%上靠用的,当然国债期货 期现套利,票息不同会影响债券的久期和凸性,但是这点影响是可控的,且并不是我们要考虑的主要矛盾。

3.交割发生在某一天的一瞬间,没有wild card或者 捣乱。

4.最后我们假设债券的价格符合几何布朗运动( ):这个假设说明接下来我们要在black框架下定价了。

有人会说债券的价格在到期时总会回到100块,pull-to-par的效应会每时每刻把一个折价/溢价债券往100拉,这个假设是不是不太合适。这个问题在上个世纪80年代bond 很火热的时候,聪明的华尔街交易员们已经替我们想过了,他们总结的一个经验法则是,期权剩余期限只要不超过债券的1/5,这个假设就都没得问题。

大家可以想想这个1/5的奥妙——一个有用的结论是,溢价债券/折价债券的time decay并不是线性的,实际上我们可以在数学上证明,pull-to-par随着的缩短在不断加速。证明很简单,利用债券的定价公式对求二阶导即可。而搞清楚这种加速在什么程度时会统计上影响布朗运动的随机性,或许就是1/5的理论解释。

ok接下来我们还有一个最重要的假设:

5. 假设可交割券只有2只,

和

。

这是一个非常苛刻的条件,但也是为了降低模型复杂度而不得不做出的牺牲。当然,后面我们探讨n只可交割券情况下的模型,现在先将就一下。

假设到这就差不多了,问题就简化成了一个在black框架下对多资产,准确的说是双资产欧式期权定价的问题(可以尝试写一下交割期权的),'s[1978]已经为我们提供了答案:

其中:

代表债券的远期价格。

现在有了一个解析解。由于假设了利率的平行移动,因此计算

就可以了,其中y代表ytm。按照这个框架重新审视之前dv01的计算问题,会变成这样婶儿的:

反正有了解析解,什么都好办固收汇征文比赛第10篇:国债期货交割期权精细研究为何历久弥新?,而且对于之前提到的一些问题,这个方法虽然挫了点,但是好歹比之前科学了很多。

接下来我们回到假设5——只有两个交割券。可以说这个假设是极其过分而不可原谅的,但是多资产期权和双资产期权完全不是一个复杂度;此外,平行移动的假设也不够完美,比如对于十年国债期货T来说国债期货 期现套利,7年和10年的利差历史波动率幅度还是有几十个bp的,并不是那么平行,而且票息相同且等于3%更不是一个令人满意的假设。因此,得换个办法试试看,我们从折现因子曲线出发,重新对利用期货定价的思路重写上面的结论:

假设可交割券有

只,每只债券

在交割日T之后有

期现金流,现金流金额为

,支付时间为

。设

为交割时的应计利息,

为债券

的转换因子。我们此时此刻站的时间是

,设剩余期限()为

的零息债券在

时刻的价格为

。

为t时刻的期货价格,设

为交割时的CTD券,那么根据期货定价理论可知,期货价值等于CTD的远期价格:

简单解读一下,等式左边求和项只对分子起作用,即债券的定价公式,分母类似于之前的

。根据CTD( to )的定义,其他可交割债券要更“贵”一些:

我们把上面两个东西写成一个:

我们继续处理。所有的

都是未知的,由于利率随着市场变化瞬息万变,可以认为存在一个利率“率”

使得:

那么

到底是怎么变化的?我们赋予

一个:

这就是著名的HJM框架。关于HJM可以去参考 et al.的 Rate I II III 或者brigo et al.的 rate 等,标准文献已经很多了。

到这我们就完成了建模的过程,剩下的就交给数学了,技术细节可以参考:

在这个框架下最终也是可以得到semi- 或者的结果的。如果对波动率进行简化,认为各期限波动率为常数,可以得到更为简洁的结果。

对净基差的建模为观察3%附近的期货价格,特别是期货的非线性部分,提供了有力的工具。从波动率的角度出发去衡量期货是否是“贵”的,是一个非常有趣的思路,更为交易定价提供了一个更加科学而精确的视角。

对利率的建模一直是必要的。模型本身并不能帮你赚钱,但是可以 为因ctd切换而不翼而飞或凭空而降的几十万dv01提供完美的解决方案,为到底是该正套还是该反套提供更科学的视角,为期货到底被高估还是低估提供精密的理论依据,为更细微的感知市场提供最好的工具。