<配资炒股票>国债期货期现量化交易策略实证:期现套利与基差交易分析

国债期货期现量化交易策略的实证:

针对目前市场关注的问题,我们进行了国债期货套利交易策略中期现量化交易策略的实证研究,并且针对策略推出了实现方案——国债期货量化监测和分析系统2.0。

期现套利方面:日度行情数据难以捕捉套利机会,日内实时跟踪是可行的方式;

基差交易方面:我们认为基差交易策略将在持有大量国债现货的机构中得到广泛应用,基于趋势突破的基差交易策略能够获得较为稳健的净值曲线,“见好就收”的平仓模式产生的收益风险比更高。我们重点推荐接近付息日之前的做多信号,付息日之前的做多信号虽然会损失价差,但是利息收入一般能够覆盖价差损失,单笔交易能够获得正收益,而且交易的胜率较高且潜在亏损较小。另外,我们发现反向套利策略并没有预期中那么好,可能不太适合趋势突破的逻辑,而且反向套利并不适用于多数的机构,债券借贷业务较为稳定的机构可能更易于进行反套的操作,设定阈值的方式可能更加适用于反套的模式,如此能够有效的过滤多数不稳定的信号。

针对期现套利和基差交易策略,我们开发了东证期货国债监测和分析系统2.0,期现套利模块和基差分析模块能够给出日内和日间套利的信号,期现量化交易策略能够进行模拟跟踪和辅助实盘操作的判断。

风险提示:

报告中涉及到投资策略的内容在市场中实际应用可能存在一些无法预见的问题,需要结合实际情况进行修正。

1、国债期货期现量化策略简介

国债期货的期现量化策略主要包括期现套利策略和基差交易策略。期现套利策略主要通过把握期货交割价与现货成本之间的价差波动来提前锁定交割收益的盈利模式,一是买入现货并多空期货锁定交割收益,二是做空现货并做多期货锁定交割收益,不过后者一般不参与交割且可归为基差交易的范畴。基差交易策略一般不交割,具体通过做多基差和做空基差的模式来获取收益。

通过期现套利和基差交易的模式,可以看出期现套利是无风险套利的思路,而基差交易本质上是有风险的交易模式。正因为两者风险和收益的差异,目前期现套利的机会较少而基差交易机会偏多,投资者更加青睐基差交易。

1.1、国债期货期现量化策略的研究目的

自国债期货上市以来,市场交易的策略也发生了较大的变化。2013年上市初,期现套利和跨期套利是主流,期货的波动率并不大;2016年之后,10年期国债期货上市,国债已经走过了3年左右的牛市,期货的波动增大,成交和持仓量明显放大。

正是由于市场波动性的增大,投资者开始关注套利方面的策略,因为相对而言,套利策略的风险要低于投机策略。国债期货期现量化交易策略是我们套利策略系列中的一部分,主要包括期现套利和基差交易两类策略,目的是为投资者在市场大幅波动的环境下提供捕捉低风险稳定收益的策略思路。

1.2、国债期货期现量化策略的逻辑

国债期货期现量化策略的逻辑本质上是捕捉期现价差波动的机会,其中期现套利主要是捕捉期货价格高于现货价格一定阈值所带来的无风险套利机会,基差交易是捕捉基差多空趋势的机会,两者的风险不同,获利空间也不同,基差交易的风险大于期现套利。

期现套利的模式目前已经转变为捕捉日内期货价格波动所产生的套利机会,日线级别的机会几乎没有,因此目前我们的策略是盯住日内期现实时波动的机会国债期货期现量化交易策略实证:期现套利与基差交易分析,为此我们开发了基于 GUI的实时跟踪系统。

基差交易要捕捉多空趋势,需要研究基差变化的逻辑和特征,根据分析的结果制定回测方案,一种方案是设定阈值,另一种是预判趋势信号,考虑到基差变化的内在逻辑,我们最终选择趋势预判的策略思路。

在实际交易中,期货和现货分属两个不同的市场,现货主要采用询价交易的机制,而期货是连续竞价的交易机制,因此现货市场的交易存在时滞。对于期现套利,我们采用外汇交易中心的实时双边报价来跟踪信号;对于基差交易,我们回测的数据是日线数据。因此,我们的策略符合实际交易的情形,具有可操作性。

1.3、国债期货期现量化策略的实际应用

策略的应用是投资者最为关注的问题,回测结果是策略在历史行情中的表现,提供的是思路和逻辑,距离交易实现仍有差距。对此,我们开发了基于 GUI的量化监测和分析系统,包含期现套利和基差交易的模块,其中期现套利可以实时捕捉交易信号,基差交易也会根据策略的逻辑给出多空的信号。因此,从数据到策略,再到交易实现,我们充分考虑了实际交易的情况,研究的应用性也得到了明显提升。

2、国债期货期现量化策略的实证

国债期货期现量化策略的实证包括两个部分,一是期现套利,二是基差交易。

2.1、国债期货期现套利的实证

国债期货期现套利的实证主要以日线级别的数据回测为主,通过回测统计每个交易日的最便宜可交割债券(CTD),并记录IRR的值,据此可以把握期现套利策略的收益变化和内在原因。

2.1.1、国债期货期现套利的数据准备

期现套利涉及到的数据包括期货数据和现货数据。涉及到的指标包括:

(1)现货数据包括:国债的票面利率,国债的应计利息,国债的中债全价,国债的转换因子等;

(2)期货数据包括:期货的均价,期货的最后交易日等。

另外数据的回测仅针对银行间的国债,因为流动性是影响策略执行的重要因素。

2.1.2、国债期货期现套利的原理

国债期货的期现套利属于无风险套利,是利用市场暂时的无效来获得收益,因此该策略在市场熟知后的投资机会难以捕捉。目前主要是通过实时监控的方式来锁定收益,在期现两端布局策略。

期现套利策略是通过计算买入现货的成本与期货交割价格的差异来寻求套利机会。

IRR=[(期货交割结算价-现货全价)/现货全价]*360/T

理论上讲,IRR大于资金成本和交易成本之和的情况下,可以买入现货,然后做空期货锁定收益,待交割即可获得超额收益。策略的操作难点是现货的获取和成本控制。

2.1.2、国债期货期现套利的回测

国债期货期现套利的回测过程有如下重要的设定:

(1)流动性的控制,如前40个交易日无中债流动性的数据,则不纳入CTD的范围;

(2)现货测试样本仅涵盖银行间债券,现货价格数据皆采用中债估值的报价。

国债期货期现套利的回测结果包含CTD和IRR,一是展示回测期内的期现套利的收益情况,二是展示各合约回测期内CTD的变动。

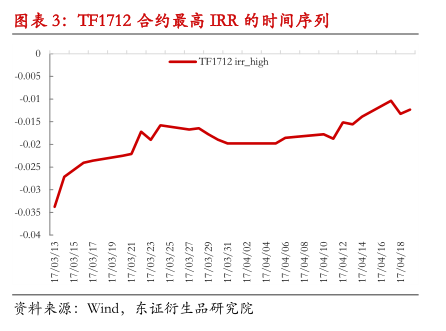

图表1-3是、和合约最高IRR的时间序列折线图,附录中图表展示了5年期国债期货上市以来其他合约最高IRR的时间序列折线图。

通过对5年期国债期货各合约的日度数据回测,可以得到如下结论:

(1)在2016年之前的时段内,期现套利的年化收益率为正且较为稳定,2016年以后的期现套利年化收益多数为负且不稳定;

(2)从上市以来,5年期国债期货期现套利的年化收益率是不断降低的国债期货期现量化交易策略实证:期现套利与基差交易分析,期现套利年化收益率最高在6%以上,最低在-5%以下;

(3)2017年期现套利在日线级别的行情中几乎无交易机会,IRR长期为负值,日内捕捉期现套利的机会是目前适宜的操作思路。

图表4-7是T1703、T1706、T1709和T1712合约最高IRR的时间序列折线图,附录中包含10年期国债期货上市以来其他合约最高IRR的时间序列折线图。

通过对10年期国债期货各合约的日度数据回测,可以得到如下结论:

(1)在2015年上半年之前的短暂时间内,期现套利的年化收益率为正但收益率偏低,2016年以后的期现套利年化收益多数为负且不稳定;

(2)从上市以来,10年期国债期货期现套利的年化收益率是不断降低的,期现套利年化收益率最高在3%左右,最低在-10%以下;

(3)2017年期现套利在日线级别的行情中几乎无交易机会,IRR长期为负值,日内捕捉期现套利的机会是目前适宜的操作思路。

结合5年期和10年期各合约回测的结果,我们发现IRR的日度时间序列存在较强的趋势性,表明基差交易具有可操作性和盈利空间。

除了IRR的回测结果展示,图表8-9展示了T1706和的CTD变化的情况。由于篇幅限制,上市以来其他合约CTD变化的情况可以联系我们索要。

综上,我们认为期现套利目前很难借助日线级别的数据形成有效的日度策略,推荐进行日内实时跟踪的模式。日内实时跟踪的模式是连接银行间现券的报价数据和期货的实时行情,或者锁定现券的价格去跟踪期货的价格,一般在期货大幅波动的情况下存在期现套利的机会。针对目前市场期现套利策略的盈利特点,我们推出了基于 GUI的实时跟踪系统,可捕捉日内期现套利的机会。

2.2、国债期货基差交易的实证

国债期货基差交易与期现套利的最大区别是不参与交割,期现套利只需要掌握开仓点而无需担忧平仓,基差交易既需要选择开仓点也需要选择平仓点,基差交易的风险明显大于期现套利。

2.2.1、国债期货基差交易的数据准备

基差交易涉及到的数据主要包括:

(1)现货数据:债券的中债净价数据、债券的中债全价数据、债券的应计利息、债券的票息、债券的付息日;

(2)期货数据:期货价格、转换因子。

同样,考虑到流动性的问题,基差交易选择的现货样本仅限银行间国债,同时回测假设初始资金为400万元,现券根据实际情况加杠杆,限定单只债券最大持仓为一手期货和一万张现货债券。

2.2.2、国债期货基差交易的原理

国债期货的基差交易属于趋势交易,基本策略是做多基差和做空基差,其中做多基差是买入国债且做空期货,做空基差是做空国债且做多期货,因此多空信号只需盯住基差即可。需要注意的是,基差不包含现货票息的因素,因此回测存在较多问题,我们实际采用的回测的序列是现货和期货的价差序列。

国债期货基差=国债净价-转换因子*期货价格

国债期货净基差= 国债期货基差-国债持有净收益

国债与期货的价差=国债全价-期货价格

国债期货净基差是国债期货交割期权的市场价值,是通过基差和持有净收益计算的结果,其中国债持有净收益是现货扣除资金成本后得到的结果。

同时,为了分析基差变化的特征,我们对基差相关的指标进行计算,具体指标如下:

基差率=基差/期货价格

净基差率=净基差/期货价格

净基差占比=净基差/基差

我们通过分析基差或者价差变化的影响因素和特征,来制定回测的方案。

2.2.3、国债期货基差交易的回测

由于国债期货的基差与其他期货品种存在差异,而且影响的因素也不同,国债期货的基差包含交割期权和持有净收益两部分的影响,其中交割期权的影响较大。

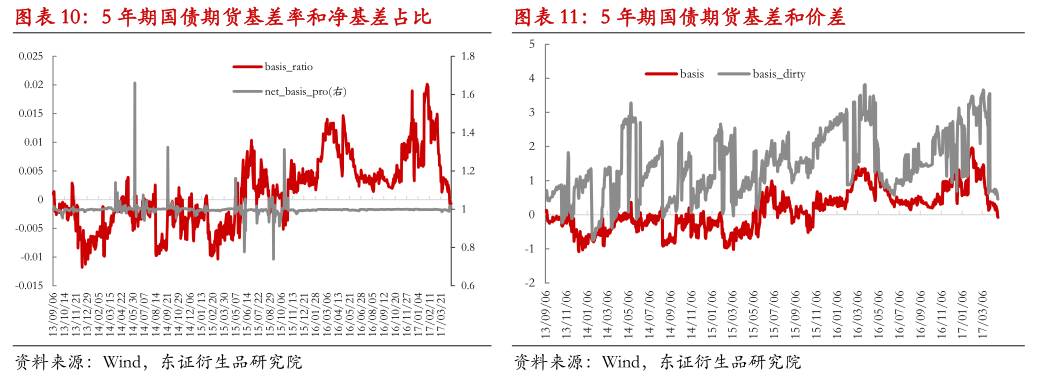

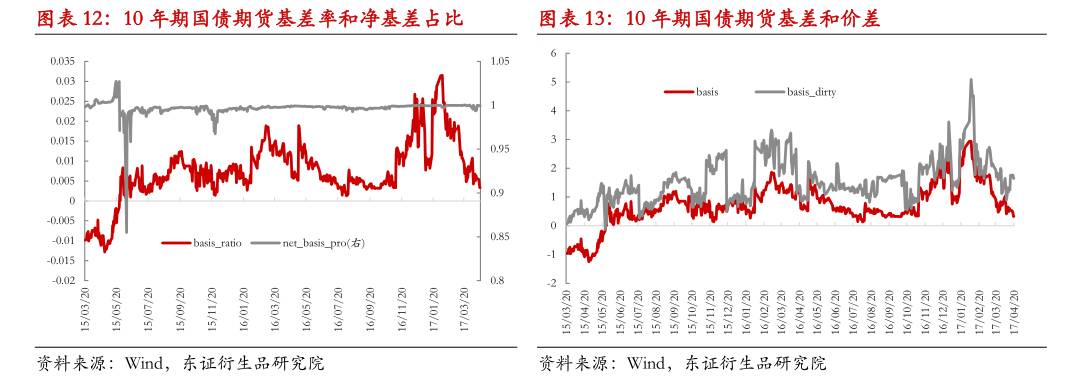

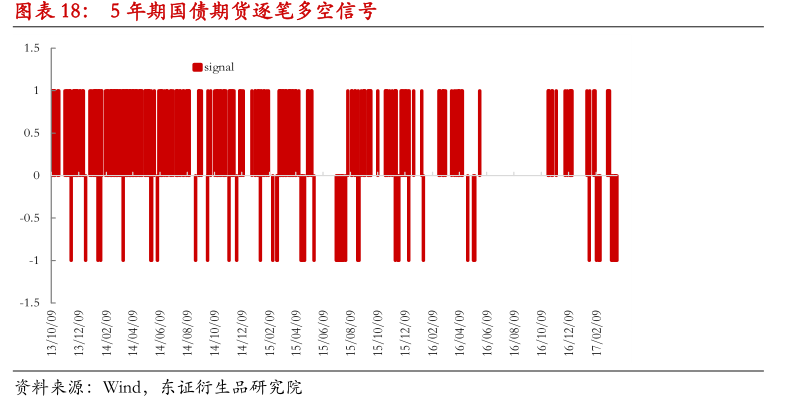

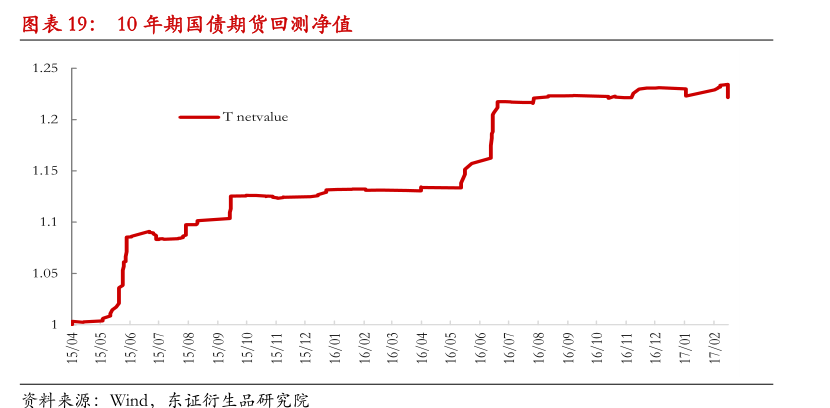

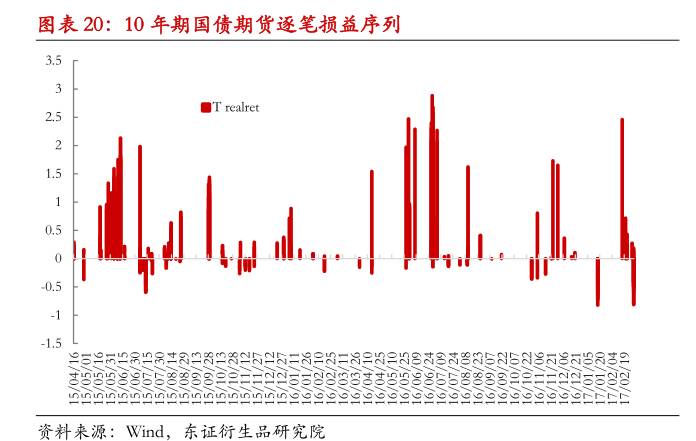

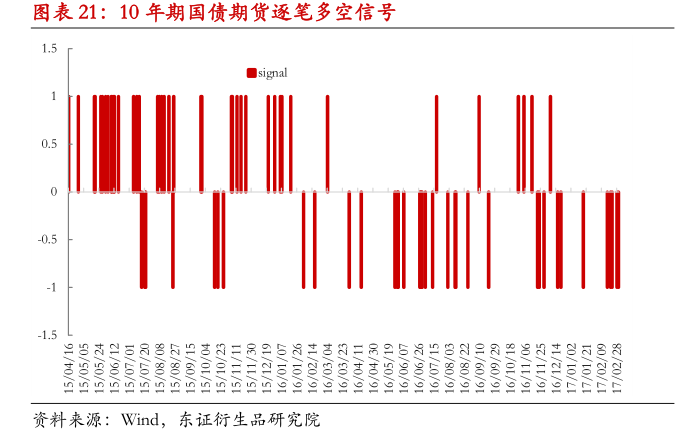

图表中basis、、、、、、和分别代表基差、价差、基差率、净基差占比,净值、实际损益,多空信号和累计损益。

依据基差和价差的历史数据,我们可以得到如下结论:

(1)5年期和10年期国债期货基差波动的中枢发生了较大的变化,分界点在2015年下半年;

(2)现货全价和期货价格的价差波动中枢较为稳定;

(3)净基差占基差的比重较大国债期货 期现套利,是影响基差的重要因素。

不同于其他的商品期货,国债期货的基差包含交割期权的内容,交割期权是影响基差的重要因素。我们认为影响交割期权的主要因素:一是市场利率与期货票面利率的差距,二是期货和现货波动率。就市场利率而言,如果与国债期货久期相近的国债现货到期收益率逼近3%或者现货收益率有逼近3%的预期,那么交割期权的价值会上升。除了市场利率的水平外,期货和现货的波动率也会影响交割期权的变化国债期货期现量化交易策略实证:期现套利与基差交易分析,如2016年年末的债灾迅速将交割期权市场价值推至历史高位。虽然,国债期货的基差还包含持有净收益的部分,但是由于资金成本的上升和票息的下降,持有净收益的空间逐步被压缩甚至出现了负值。

2015年下半年后,基差波动的中枢大幅抬升,本质上是净基差大幅上升的结果。第一,10年期国债到期收益率逐步逼近3%,CTD频繁变动,交割期权的价值显现;第二,期货和现货波动率明显上升。净基差正是在上面两大因素的推动下走强。从目前的利率水平来看,净基差有所下滑,基差也得到了一定程度的修复,但是仍然存在走高的可能。

综上,基差的变化易受净基差的影响,基差中枢不稳定;5年期的现货和期货价差波动较为平稳,但10年期的现货和期货价差波动并不平稳。据此,可以有两种方案来进行回测,一是区间操作模式,二是趋势跟随模式。

区间操作模式是通过设定阈值来进行开平仓的操作,这种模式假设价差或者基差在稳定的中枢内波动,而实际的数据显示国债期货基差的波动不符合要求,同时现货和期货的价差也不完全符合阈值开仓的要求。

行情是变化,但是策略需要找到不变的逻辑,趋势跟随追求以不变应万变,因此我们最终采用基于现货和期货价差的趋势跟随策略作为回测的方案,具体开平仓的信号是由支撑阻力位来触发的。

具体到策略的开平仓信号,做多信号是当日价差突破前几日价差高点,做空信号是当日价差跌破前几日价差低点,平仓信号为“见好就收”和“趋势走坏”两种。

需要计算的序列包括:

(1)前M个交易日的最低价;

(2)前N个交易日的最高价;

(3)前N个交易日的最高价与前M个交易日的最低价的价差;

(4)J日价差的移动平均线。

其中,M、N、J为正整数。

5年期国债期货回测的信号为:

(1)开仓信号:突破或跌破前几日高价或者低价,同时满足高低价差的阈值范围和价差的阈值范围;

(2)平仓信号:再次突破或跌破前几日高价或者低价,同时满足高低价差的阈值范围,平仓信号定义为“见好就收”。

10年期国债期货回测的信号为:

(1)开仓信号:突破或跌破前几日高价或者低价,同时满足高低价差的阈值范围和价差的阈值范围;

(2)平仓信号:超过设定日度回撤的幅度,同时均线显示“趋势走坏”。

因此,我们回测的逻辑是跟随趋势,过滤震荡,见好就收和趋势走坏即离场。

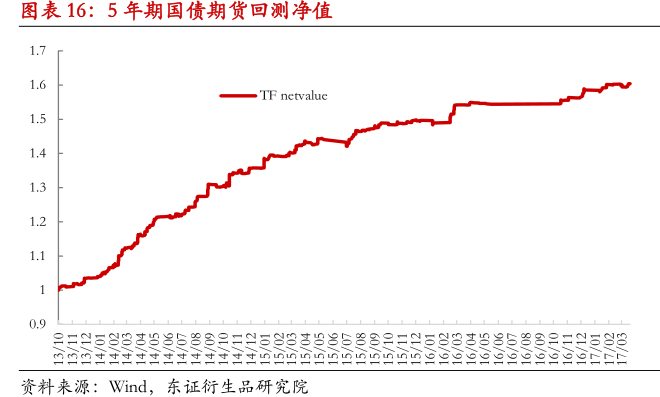

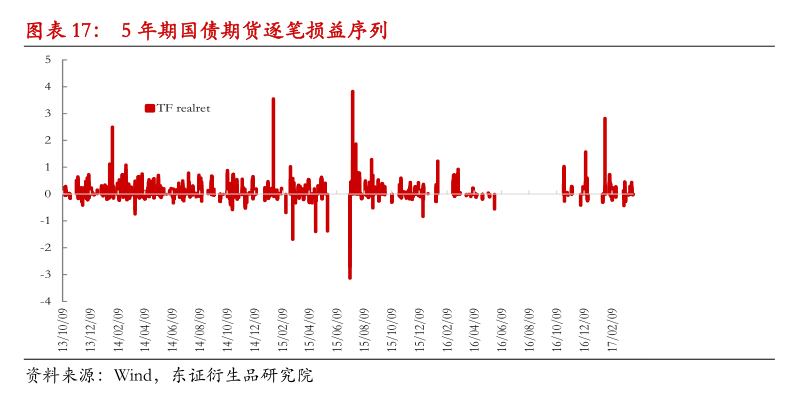

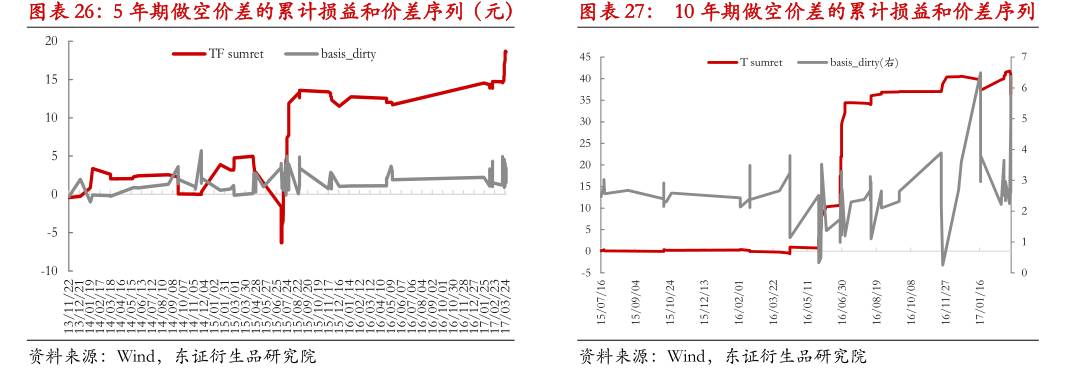

5年期和10年期国债期货回测中设定交易成本为0.05元,也就是期货的10个最小变动价位,对应每笔基差交易的交易成本为500元。从回测的结果,可以得出如下结论:

(1)交易频率在2016年后开始减少,其中10年期国债期货赚钱效应减弱国债期货 期现套利,基差趋势是影响策略绩效的重要因素;

(2)5年期国债期货和10年期国债期货的多空信号分布存在差异,10年期国债期货价差做空信号占比高于5年期国债期货;

(3)从回测指标可以看出策略表现高于同类型产品的收益水平,同时还低于同类型产品的风险;

(4)对比5年期和10年期国债期货的回测结果,5年期国债期货基差交易策略风险收益情况优于10年期国债期货;

(5)逐笔盈亏中出现了超过3元的回撤,单笔回撤幅度较大,需要设定阈值控制回撤幅度,如设定回撤阈值为3元,单笔亏损一旦触及3元的位置,需要进行止损操作,尽量控制损失的大小。

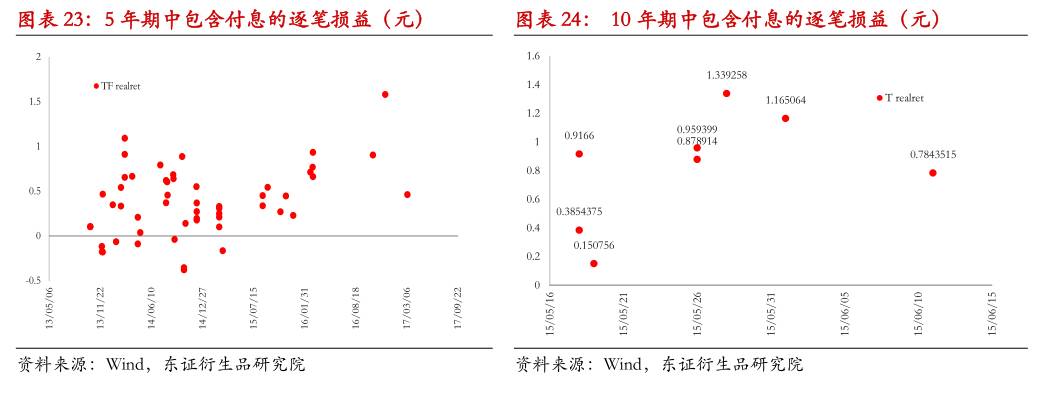

我们在回测的过程中发现两个现象,一是现货付息导致的价差大幅走低,二是做空价差的信号较少。

(1)现货付息导致的价差大幅走低反而是盈利点

在回测的交易记录中,我们发现有一部分交易的记录是包含债券付息事件的,而价差序列在付息后出现了明显的跳跌,不过这部分交易记录并未出现大面积的亏损,反而是重要的盈利点。

从5年期国债期货包含付息的交易记录中可以看出,53个的交易记录说明这部分交易占比较大,83%的高胜率和0.38的净亏损说明收益风险比较高。10年期国债期货包含付息的记录偏少,不过这部分胜率高达100%。

因此,我们认为需要重点关注接近付息日之前的做多信号,一般付息的收入是覆盖价差亏损的,即使出现亏损,单笔亏损也在较小的范围内。

(2)做空价差的收益不及预期

2016年基差在交割期权的拉动下,国债期货出现明显贴水,反向套利成为市场关注的焦点,不过反套的风险比期现套利大,主要是因为反套不宜交割,交割存在风险,一旦交割得到的现货与借到的债券不一致,那么反套策略将无效。

根据我们回测的结果,做空价差的收益并没有预想的那么好,盈亏比不高,盈利也主要来自集中在2016年6月和7月的几笔交易,其他时段并没有对净值有实质性的贡献,而且如果考虑债券借贷的成本,实际的反套收益将进一步受到挤压。

从损益的统计结果可以看出:

(1)做空价差的平均收益并不高,如果扣除借贷成本,策略实际收益可能为负;

(2)做空价差的信号质量不高,多数信号并未对净值有较大的贡献国债期货 期现套利,而且胜率一般;

(3)利用趋势突破的策略可能并不适用于反套的逻辑。

对于做空价差的信号,我们认为有效性不强,我们建议采用设定阈值和参考付息事件来进行反套的操作,不过反套的操作可能并不适用于所有的机构,因为债券的借贷可能在一些机构难以实现,因此反套并没有想象中那么有效,并不是主流的策略,我们认为这种策略更适用于债券借贷业务较为稳定的机构。

综上,我们认为基差交易策略将在持有大量国债现货的机构中得到广泛应用,基于趋势突破的基差交易策略能够获得较为稳健的净值曲线,“见好就收”的平仓模式产生的收益风险比更高。我们重点推荐接近付息日之前的做多信号,付息日之前的做多信号虽然会损失价差,但是利息收入一般能够覆盖价差损失,单笔交易能够获得正收益,而且交易的胜率较高且潜在亏损较小。另外,我们发现反向套利策略并没有预期中那么好,可能不太适合趋势突破的逻辑,而且反向套利并不适用于多数的机构,债券借贷业务较为稳定的机构可能更易于进行反套的操作,设定阈值的方式可能更加适用于反套的模式,如此能够有效的过滤多数不稳定的信号。

3、国债期货期现量化策略的跟踪和实现

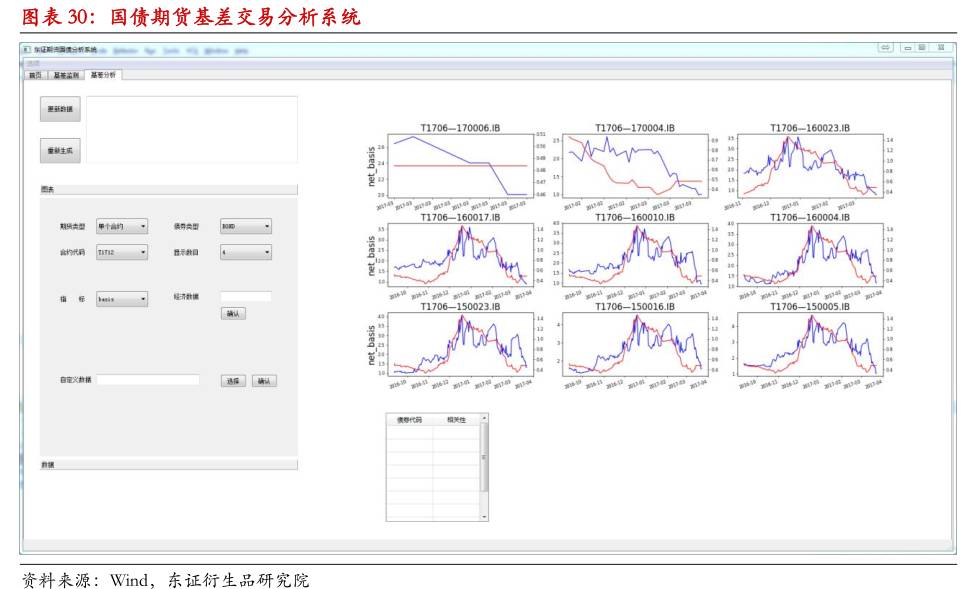

通过回测和分析的结果显示,期现套利和基差交易存在可操作性,但是如何实现现货和期货两端的顺利交易是投资者关注的问题。对此,我们已经开发了基于 GUI的量化监测和分析系统,包括期现套利和基差分析的模块,投资者可以据此辅助进行投资决策。

3.1、国债期货期现套利的跟踪和实现

针对目前国债期货期现套利的问题,我们推出了国债期货期现套利实时跟踪的系统。系统同时跟踪外汇交易中心的债券双边实时报价和国债期货实时跳价数据。系统具体内容可咨询作者。

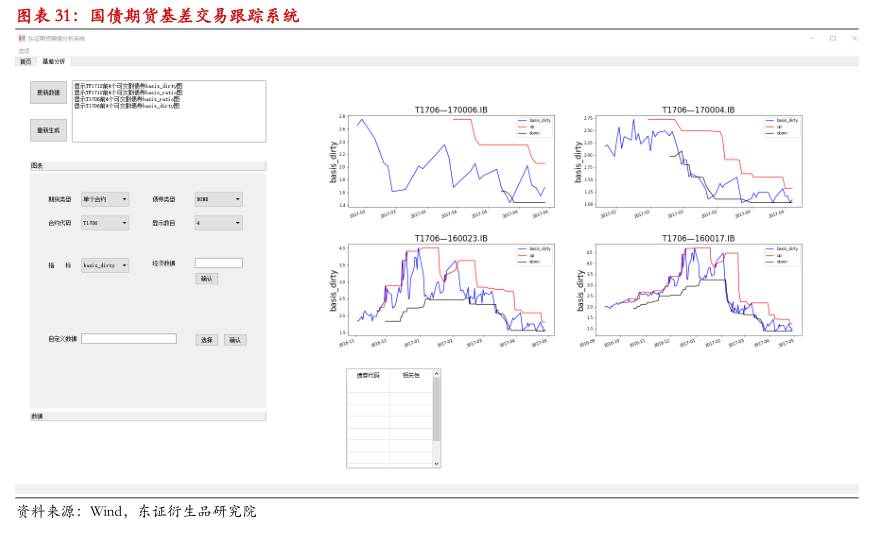

3.2、国债期货基差交易的跟踪和实现

针对国债期货基差交易策略,我们开发了基差的分析系统和跟踪系统。

分析系统主要监控基差和期现价差相关指标的历史波动情况。各期货合约对应各银行间债券的基差、净基差、基差率、净基差率和净基差占比的历史数据可以通过系统查看,也可以将相关数据导出。

国债期货的基差交易的跟踪系统主要根据我们基差交易的策略给出期现价差的多空信号,具体内容请联系作者。

4、风险提示

报告中涉及到投资策略的内容在市场中实际应用可能存在一些无法预见的问题,需要结合实际情况进行修正。

章顺分析师(国债期货,金融工程)

Tel:8621--3902

Email:

罗鑫明助理分析师(金融工程)

Tel:8621--1588

Email: