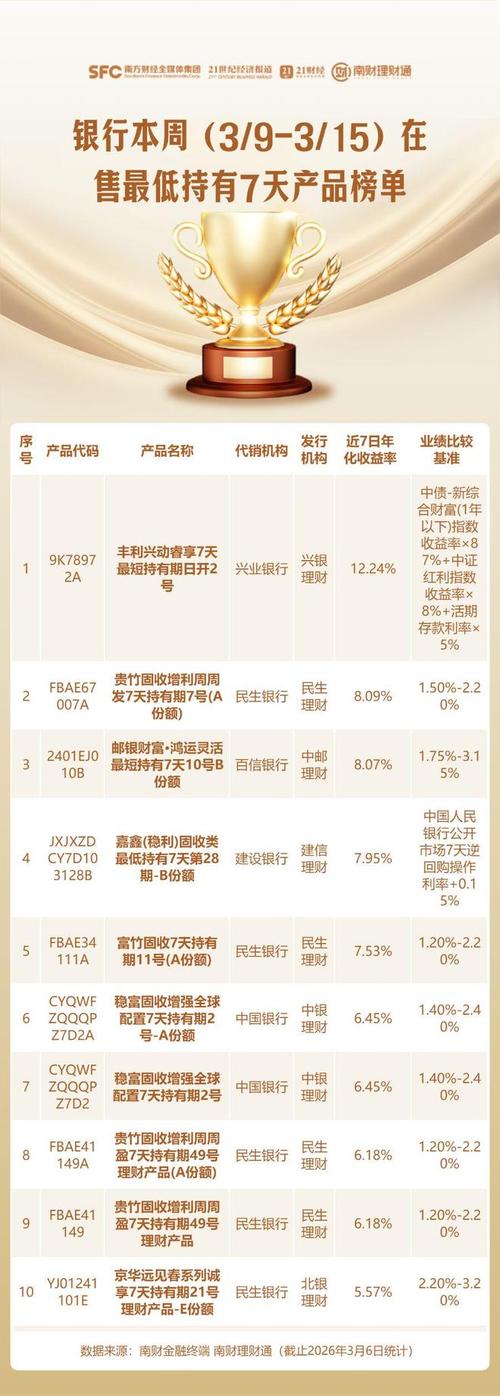

<配资炒股票>十万块存一年利息够交房租吗?存款利率下降财富账本重算

“十万块钱存一年,利息够交一个月房租吗?”上海某互联网公司员工王先生翻着手机计算器十万元应该如何理财,屏幕上的数字让他陷入沉思。2025年4月,国有大行一年期定存利率1.1%的标红数字十万块存一年利息够交房租吗?存款利率下降财富账本重算,与三年前2.0%的利率形成鲜明对比。这种落差背后,是存款利率进入“1时代”后,普通储户不得不重新计算的财富账本。

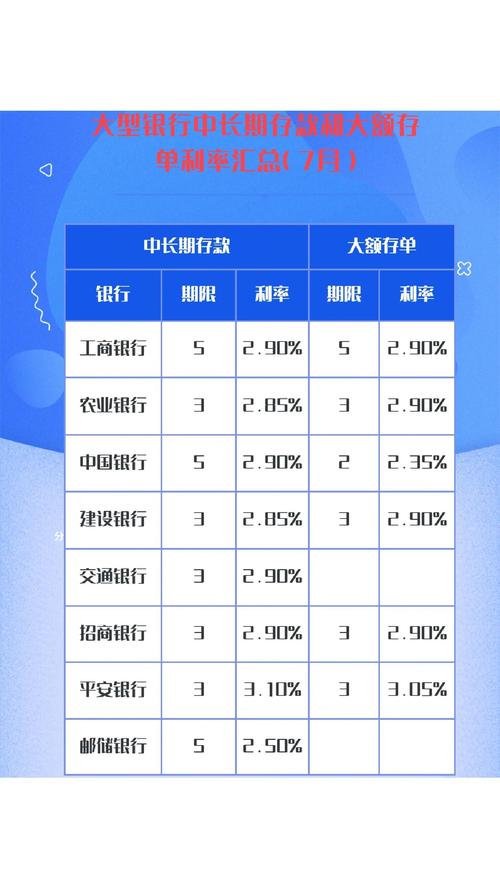

2025年4月最新数据显示,国有六大行一年期定存利率已全部降至1.1%,股份制银行最高仅1.35%,城商行与农商行虽有1.5%-1.8%的“上浮区间”,但附加条件严苛。若以10万元本金测算,按当前主流利率存满一年:

这个数字与2021年利率高位时期相比,缩水幅度惊人。2021年6月,国有大行一年期定存利率尚有1.75%,股份制银行普遍执行2.0%利率。同样10万元本金,当时一年利息可达1750-2000元,较当前最高收益多出400-900元,相当于普通家庭每月水电费支出。

利率下行呈现明显“阶梯式”特征。2022年9月以来,银行已进行五轮集中降息,一年期定存利率从1.75%跌至1.1%,累计降幅达0.65个百分点。更值得关注的是,曾经作为“揽储利器”的特色存款产品,如“新客专享”“薪金溢”等,2024年收益率也全面跌破1.5%,且起存金额从1万元升至5万元,附加条件愈发严苛。

在利率下行大势下十万块存一年利息够交房租吗?存款利率下降财富账本重算,部分区域性银行仍在尝试“突围”。2024年四季度,江苏某城商行推出“县域振兴专享”产品十万元应该如何理财,一年期定存利率达1.8%,但附加三项条件:需持有该行社保卡、开通手机银行并完成三笔交易、存款资金需为县域新增。四川某农商行“乡村振兴存单”利率1.75%,但仅限农村户籍客户办理。

这种差异化定价背后,是银行资产负债表的深层博弈。央行数据显示,2024年三季度末,城商行净息差1.62%,农商行1.73%,显著高于国有大行的1.46%。为维持息差水平十万块存一年利息够交房租吗?存款利率下降财富账本重算,中小银行通过设置地域、职业、资金来源等门槛,精准筛选高净值客户。某城商行零售部负责人坦言:“1.8%的利率不是普惠政策,而是定向挖掘县域公务员、教师群体的营销策略。”

但“高息”背后暗藏风险。2024年8月,银保监会通报多起存款产品违规案例,某银行因将结构性存款收益包装成“固定利息”被罚没1200万元。投资者需警惕三类陷阱:一是将预期收益宣传为固定收益;二是将理财产品与存款捆绑销售;三是在存款协议中设置提前支取惩罚条款。某股份制银行“智能存款”产品虽标注“最高3.2%收益”,但实际需存满五年且挂钩黄金价格,提前支取利率骤降至0.3%。

利率下行引发的资金迁徙正在加速。银行业理财登记托管中心数据显示,2024年11月现金管理类理财产品规模突破8万亿元,较年初增长23%。这类产品七日年化收益率普遍在2.0%-2.4%区间,较一年期定存高出0.9-1.3个百分点,且支持T+0快速赎回。北京白领张女士将5万元活期存款转入某银行“日日鑫”产品后,每日收益从0.48元增至1.1元,一年可多赚226元。

中短债基金同样受到追捧。2024年三季度,全市场纯债基金平均收益率1.87%,最大回撤仅0.15%。某头部基金公司推出的“30天持有期”债基,成立半年规模突破80亿元,投资者中80后、90后占比达67%。这类产品通过投资高等级信用债和利率债,在控制风险前提下争取超额收益,但需注意持有期限制和净值波动。

但理财市场的“替代效应”并非没有代价。2024年10月,某银行代销的“固收+”理财产品出现单日0.2%的净值回撤,引发部分中老年客户集中投诉。专业人士提醒,理财产品收益与风险并存,需重点关注三个指标:一是业绩比较基准是否合理;二是投资标的信用等级;三是管理费、托管费等综合费率。某股份制银行推出的“安心回报”组合,将70%资金配置同业存单指数基金,30%配置短融ETF,2024年实现2.1%年化收益十万元应该如何理财,最大回撤仅0.08%。

面对利率下行,专业机构建议投资者构建“阶梯式”存款组合。具体方案为:将10万元拆分为3万、3万、4万三笔,分别存入3个月、6个月、1年期定存。这种安排既保持流动性,又能享受利率复利效应。按当前利率测算,年化综合收益可达1.35%,较单笔一年期定存高出0.25个百分点。

大额存单仍是高净值客户的优选。2024年四季度,部分银行推出20万元起存的“可转让大额存单”,利率较普通定存上浮30个基点。若持有半年后转让,实际持有期收益率可达1.7%-1.9%。但需注意转让手续费(通常为成交金额的0.05%)和流动性风险,某城商行数据显示,2024年转让成功率仅62%,平均溢价幅度0.15%。

特色存款产品值得关注。某股份制银行“薪金煲”产品,将工资账户自动转为通知存款,资金留存超5天即可享受1.55%利率。另一家银行“存贷通”业务,将存款利息抵扣房贷利息,10万元存款年抵息额最高达1200元。这类产品虽非直接提高利率,但通过资源整合提升资金使用效率。

站在2025年的门槛回望,存款利率下行已不是简单的数字变化,而是深刻改变着每个家庭的财富管理逻辑。当传统储蓄的确定性收益逐渐消散,投资者需要重新审视风险与收益的平衡点。或许正如某资深理财顾问所言:“利率下行时代,真正的财富不是追逐高收益,而是建立与风险承受能力匹配的资产配置体系。”这或许正是利率市场化带给普通投资者的最重要启示——在不确定性中寻找确定性,在波动中守护财富价值。