<配资炒股票>给孩子买保险前,先看看这个一家三口保险方案,很重要

之前不是说过,大家在聊给孩子买保险么。

聊多了就发现一个问题:

大多数妈妈都是把宝宝的保险买齐了,自己和爸爸啥保障也没有。

大人才是孩子最好的保障呀。

小孩生病需要人照顾,家里一人全职一人工作,生活也能维持。

如果生病的大人是家庭经济支柱,家里少个赚钱的人,看病支出又不断增加,家中积蓄够维持多久呢?

给家庭成员买保险,先保障赚钱的人,再保障花钱的人。

今天分享一个一家三口的保险方案。

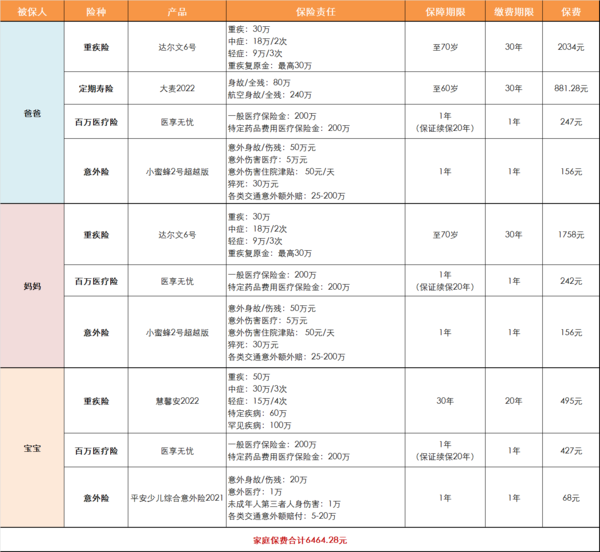

家庭情况 :

爸爸30岁,私企工作,年收入10万。

妈妈28岁,目前全职带宝宝。

宝宝是刚满一岁的小女孩。

家里每个月有3500的房贷要还,房贷总额80万。

家庭保费预算6000元左右。

参考方案 :

投保思路 :

1、重疾险

两个大人的重疾险,达尔文6号。

30万保额给孩子买保险前,先看看这个一家三口保险方案,很重要,保障到70岁,平均每人每年保费不到2000元。

患癌症、严重心梗、做开颅手术等重症,一次性赔付30万。

如果是60岁前初次确诊重症,赔付一次后,重症保障还能继续有效。

孩子的重疾险,慧馨安2022。

50万保额,保障30年,每年保费不到500元。

保障30年的慧馨安,无须附加额外责任,基础保障就很够用。

重疾50万,中症30万一家三口保险理财规划,轻症15万一家三口保险理财规划,中症轻症能多次赔付。

特定疾病额外赔付60万,罕见疾病额外赔付100万。

举个例子,患少儿高发的白血病一家三口保险理财规划,可以拿到重疾50万+特定疾病60万,一共110万理赔金。

保额真的是超级高了。

2、寿险

谁赚钱,就给谁买寿险。

万一家庭经济支柱身故或全残,至少还能有一笔钱暂缓家庭面临的财务危机。

寿险保额=家庭负债+子女教育费用+父母赡养费用+预留生活费

寿险买多少,可以参考上面的公式。

大橘建议,保额至少要覆盖房贷给孩子买保险前,先看看这个一家三口保险方案,很重要,保障期限覆盖还贷期限。

爸爸的寿险,选择大麦2022

健告宽松,免责少,保费低,综合性价比高。

80万寿险,保障到60岁,30年缴费,每年保费800多。

除了身故全残保障外,还附加了高额的航空意外险。

240万的高额航空意外,每年只花10块钱,很值。

保额覆盖房贷,保障经济责任最重的人生阶段,等到子女成人自己退休,没有定寿影响也不大。

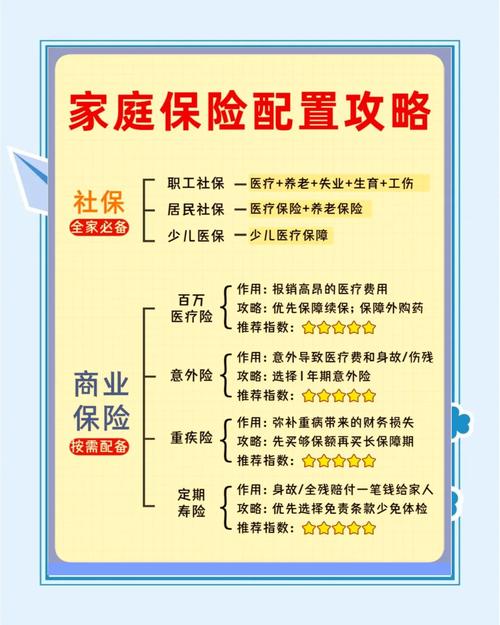

3、百万医疗险

一家三口的百万医疗,都可以投保医享无忧。

报销住院医疗费用,年度限额400万,免赔额1万。

保证续保20年给孩子买保险前,先看看这个一家三口保险方案,很重要,20年内不管是生病还是理赔过,都不影响续保。

投保时选上附加责任,院外购买特定药品也能赔。

一家人投保医享无忧家庭版更划算,不仅家庭共享免赔额,三人还能全员95折。

4、意外险

两个大人的意外险,小蜜蜂2号超越版。

选择尊享版,一年保费156元。

意外身故伤残保额50万,猝死保障30万,住院津贴50元/天。

尊享版意外险医疗不限社保范围,无免赔额,社保报销后100%赔付。

孩子的意外险,平安少儿综合意外险。

投保基础版,一年保费68元。

报销意外住院和门急诊以及自费医疗,0免赔,合理医疗费用100%赔付。

一家三口,疾病、意外、身故风险全覆盖,每年保费6500元。

当然,这个方案也存在一些问题:

大人的重疾险保障定期,70岁后保障缺失。

爸爸的寿险保额仅覆盖房贷,家庭其他支出没有考虑在内。

没有完美的方案,只有是否适合,总体来看这个方案可以匹配三口之家的现状。

保险不是一劳永逸的事,未来家庭成员、收入情况、负债情况等发生变化,可以再补充调整。