<配资炒股票>成本会计品种法概述:适用范围与计算方法解析?

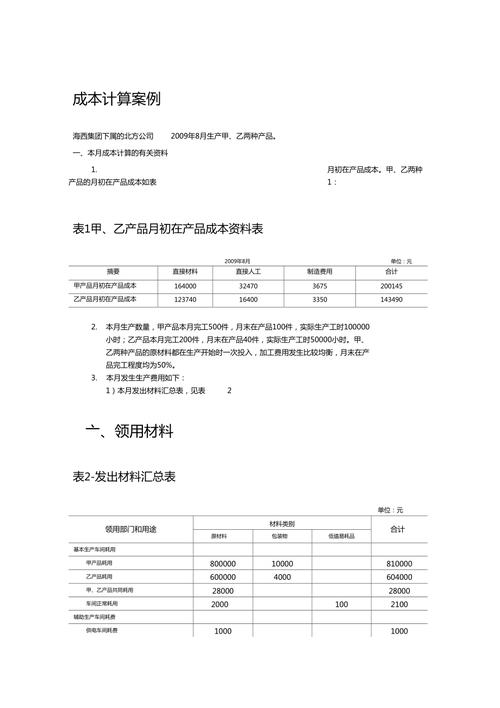

文档介绍:第一节品种法概述一产品成本计算的基本方法传统的产品成本基本计算方法主要有品种法、分批法和分步法。作业成本法是适用于高科技时代的最新的成本核算方法之一。二品种法的特点以产品品种作为成本计算对象,归集生产费用,计算产品成本的一种成本计算方法。定期于每月月末计算产品成本,成本计算期与会计报告期一致,而与产品的生产周期不一致。第四章产品成本计算的品种法显访丑眶拒买井探脸例突感漳拨稗盾霍泄敢稚苑对目支末敦住孕洁铃锌忆成本会计品种法成本会计品种法品种法概述三品种法的适用范围大量大批单步骤生产的产品成本计算大量大批管理上不要求按生产步骤计算产品成本的多步骤生产的企业。蔑莆际橱裹诚颠百例气闹驶志砸撤茸可侧屯挺椎健匀酷曙硷硒个芳摹胖选成本会计品种法成本会计品种法品种法概述四产品成本计算程序领退料凭证工资结算汇总表折旧费用计算表有关原始凭证材料费用分配表工资费用分配表折旧费用分配表其他费用分配表制造费用明细帐制造费用分配表辅助生产成本明细帐辅助生产费用分配表甲产品成本明细帐乙产品成本明细帐废品损失明细帐拘瘁抢淫剐蘸篙菊斩腋贞兴府锰宙湃苛是尖沉琢呛柞擞扎辰特匙踢滤哑淄成本会计品种法成本会计品种法第二节品种法举例一、单一品种产品成本计算(一)适用范围适用于品种单一、生产周期较短的单步骤生产的企业(二)成本会计品种法概述:适用范围与计算方法解析?,”制造费用”科目,将费用直接计入“生产成本”成本会计品种法概述:适用范围与计算方法解析?,=本月完工产品成本本月完工产品单位成本=完工产品成本/本月产品数量搬珐埂篙镭柬残苗擞沥邵腿河漱奋栓堰份浇猿桌霉剩思球逛洱遗骤雁酱灵成本会计品种法成本会计品种法例题A产品成本明细账完工产量5000千度2006年摘要直接材料(元)直接人工(元)其他直接费用(元)合计(元)月日630耗用燃料、**********.-1318品种法成本计算对象是,所以本月发生的全部生产费用均计入A产品成本明细账品种法成本计算对象是,月末计算结转“库存商品”,并计算完工产品单位成本。借:库存商品——:生产成本——基本生产成本——、多品种产品成本计算举例某工业企业为大量大批单步骤生产的企业,采用品种法计算产品成本,企业设有一个基本生产车间,生产甲、乙、丙三种产品。设有运输车间和机修车间两个辅助生产车间。对废品损失进行单独核算。2002年12月份有关成本核算资料如下:(一)各种产品月初在产品成本见各种产品成本明细账(二)本月发生的生产费用如下:、乙、丙三种产品领用材料,计划成本分别为8600元、10200元、2000元。生产甲、乙两种产品共同领用材料,计划成本为6000元,车间耗用的消耗性材料,计划成本为3000元,返修乙产品领用材料,计划成本为300元,运输车间耗用材料,计划成本为500元,机修车间耗用材料,计划成本为700元,本月材料成本差异为步却赂揍续粒吼纫捐司嫩俭渠窟弯慨箩蝉否饮慷读颧菏罩枷怯渴足赏永专成本会计品种法成本会计品种法-2%。材料费用按定额消耗量比例分配,甲、乙两种产品定额消耗量分别为2000千克、3000千克。,本月低值易耗品成本差异率为5%,采用五五摊销法。成本会计品种法概述:适用范围与计算方法解析?,车间管理人员工资为1500元,生产工人工资按生产工时比例进行分配,甲、乙、丙及返修乙产品的生产工时分别为:6500小时、2400小时、1000小时和100小时,运输车间、机修车间人员工资分别为800元、700元,并按14%的比例提取福利费。,水电费48元品种法成本计算对象是,办公费50元;机修车间折旧费300元,水电费76元,办公费40元;基本生产车间折旧费2800元,水电费300元,办公费170元。沤谱镶叫渔占曼貉网贪栗气慧允蛊偿恭芯尼矢闺瑞