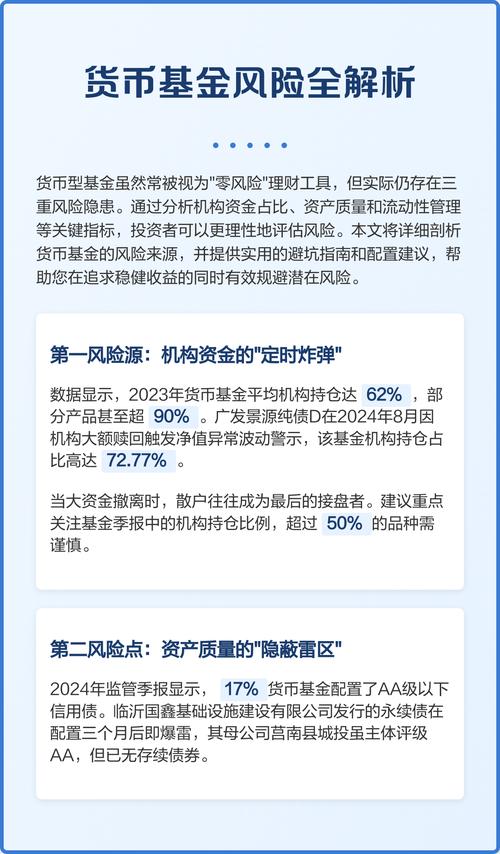

<配资炒股票>2020年投连险账户大涨,今年逆势扩张,收益咋来的?

而且在股市行情较好的2020年,多个投连险账户都曾出现过大涨。

据不完全统计,2020年回报率超30%的投连险账户为63个,接近半数。单账户最高收益高达75.71%。同时还有多个账户年内回报率超过20%。

投连险业绩表现出色,保险公司收入应该很高吧?

银保监会统计数据显示在投资连结保险中,保险公司收到,今年上半年,我国人身险公司原保费收入19,756亿元,同比下降了1.07%。

然而在投资连结保险中,保险公司收到,投连险却实现了逆势扩张,人身险公司投连险独立账户新增交费达384亿元,同比增长117%,实现三年连涨。

那么,保险公司是如何通过投连险赚取收益的?与分红险、万能险类似吗?

有请华博精算师为大家介绍:

我们先来了解一下投连险:

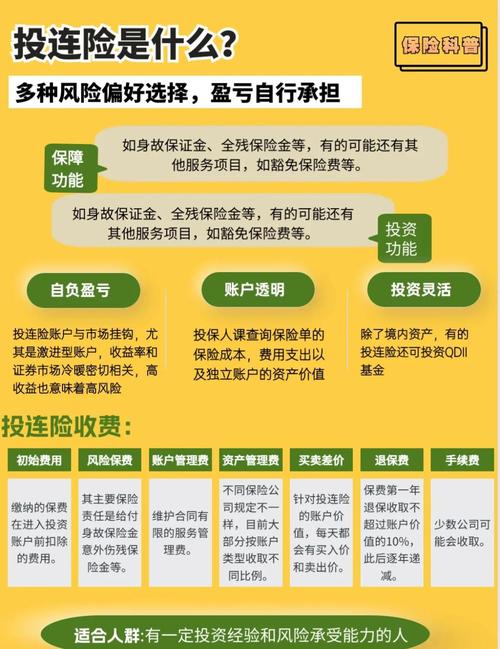

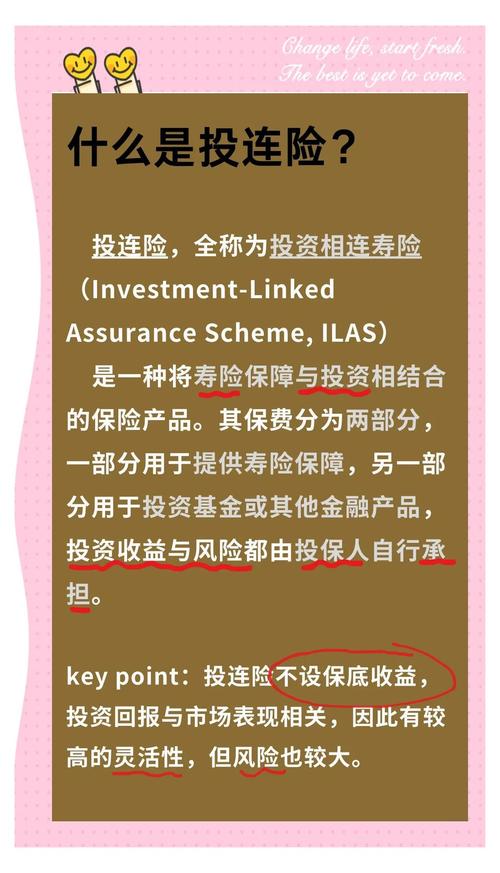

投资连结保险属于“变额寿险”,集保障和投资于一体,投保人既能获得人身保障,又可用于投资实现财富增值。

但归根究底,投连险是一种基金(FOF),因而理财功能较为突出。

客户投保后2020年投连险账户大涨,今年逆势扩张,收益咋来的?,保费的一部分将进入各个投资账户,如稳健账户、平衡账户和进取账户等。

每个账户的投资政策不同,资产配置不同,预期回报不同,投资风险自然也不同。

由保险公司管理和运作,通过股票、基金、债券、货币等资本市场进行投资获利。

赚到的钱归客户,同样亏损风险也由客户买单(未承诺保证利率),保险公司只按约定比例收取初始费用和资产管理费。

投连险适合具有理性的投资理念、追求资产高收益同时又具有较高风险承受能力的投保人。

既然赚钱、亏钱都由客户承担在投资连结保险中,保险公司收到,那保险公司是怎样赚到钱?

收取资产管理费!

众所周知,我们在购买基金时,投资机构会收取一定量的申购费,在持有过程中收取资金管理费,一般额度为基金管理资产的1%~2%。

投连险与基金类似2020年投连险账户大涨,今年逆势扩张,收益咋来的?,保险公司也会收取1%~2%的资产管理费。

可见,经营投连险真的很“省心”。

无保证利率的KPI限制,又不用承担投资风险,2%的收益更是超过了大部分万能险和分红险的利差水平,盈利能力显而易见。

但是,投连险销售始终是难题,多年前的投连风波还历历在目...

2001年,股市攀上十一年来的最高点:2245点。

投连险也搭上了牛市行情这班车,仅上半年收益就达到了15%,转化为年化收益率将达到30%。

因此,部分销售人员顺势推出高承诺利率的宣传策略。

“年收益30%,可以随时支取,安全无风险”“可以签订收益保障合同”的承诺,一时间吸引了大批投资者涌入。

可是好景不长,2001年7月16日2020年投连险账户大涨,今年逆势扩张,收益咋来的?,国有股减持,股市暴跌...

短短两个月时间,股指由2245点跌至1514点,投连险自然难以幸免,投连风波也由此爆发。

销售误导使“高投资收益”变成了“高偿付风险”。

“不要通过错误的人卖给错误的人”,这句话既是经验也是警醒。投连风波使很多人意识到投连险的高收益陷阱,也无形中提高了保险销售门槛。

那么,如何该如何提升销售能力?

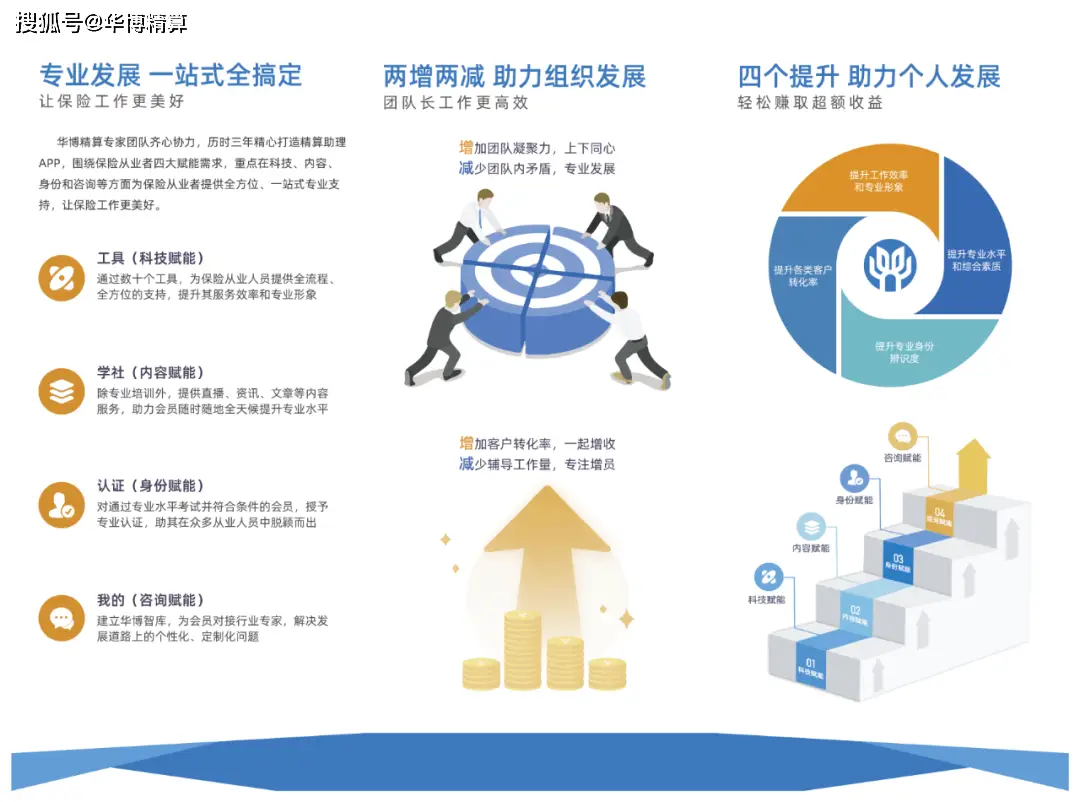

这就需要科学完善的赋能体系,在有限的精力内达到更好的提升效果。

“精算助理”可以助您高效展业、精准获客,真正领先同业!

通过科技赋能、内容赋能、身份赋能、咨询赋能四大板块,精算助理将帮助您建立个人品牌、高效转化客户、实现超额收益。

我们相信,通过不懈地学习和努力,您终将走上事业的成功。而在这个过程中,有精算助理的帮助,您可以走得更快、也走得更稳。

也欢迎大家申请成为华博推广大使,一起为行业健康发展贡献力量!

谈完利差,我们下期来聊聊寿险产品的死差收益~