<配资炒股票>月末理财回表压力致规模转降,银行间杠杆率回升

月末回表压力,理财规模转降

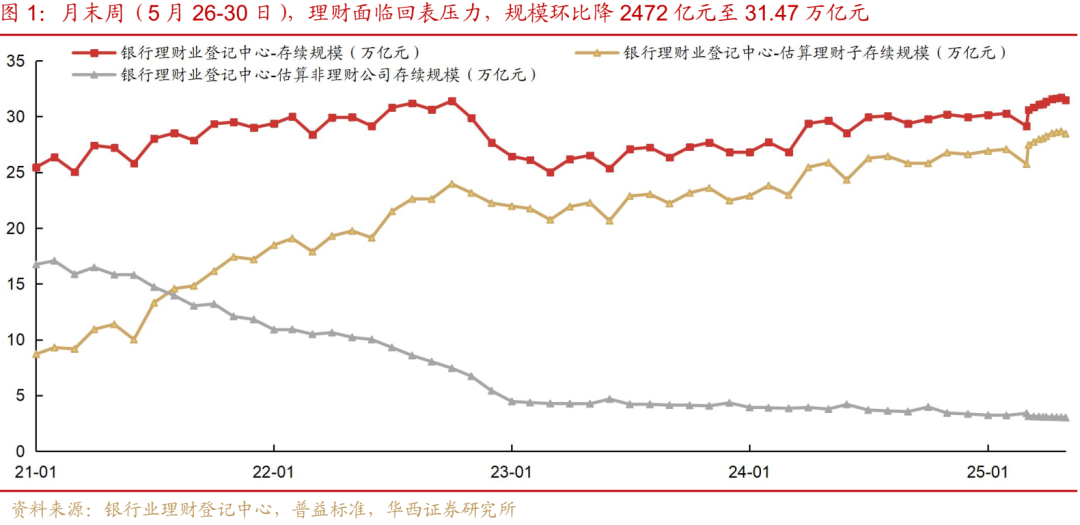

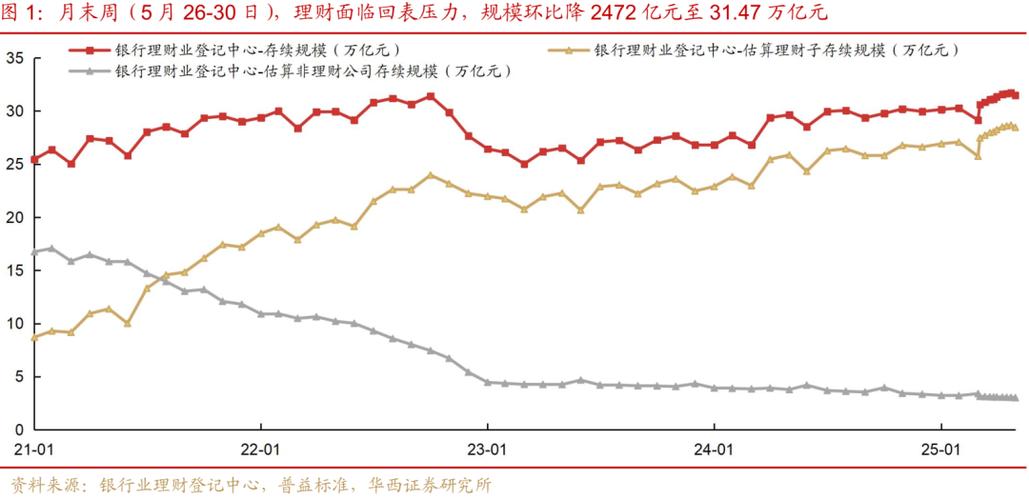

月末周(5月26-30日),理财面临回表压力,规模环比降2472亿元至31.47万亿元,降幅创近四年以来高点,2021-24年5月最后一周,理财规模多下降,降幅在500-2000亿元不等。不过,后续初值可能会有较大幅度修正。

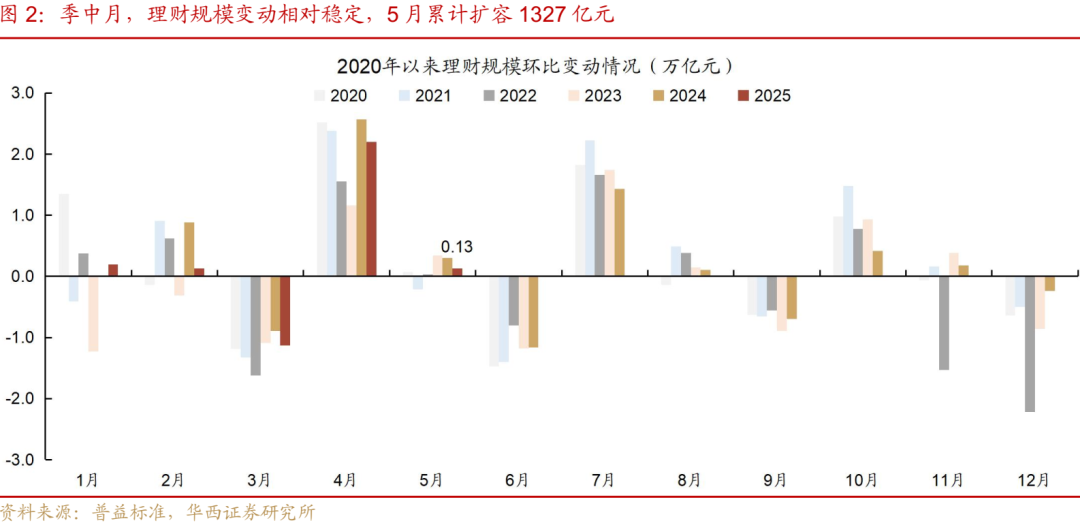

全月来看理财产品实际收益率,季中月理财规模变动相对稳定月末理财回表压力致规模转降,银行间杠杆率回升,5月累计扩容1327亿元。不过,与历史同期相比,今年5月理财规模增速略有放缓,增幅不及近两年水平,2023-24年5月单月增量均超3000亿元。(月末理财规模变动幅度较大,准确数值待6月4日更新)

大行融出反弹,银行间杠杆抬升

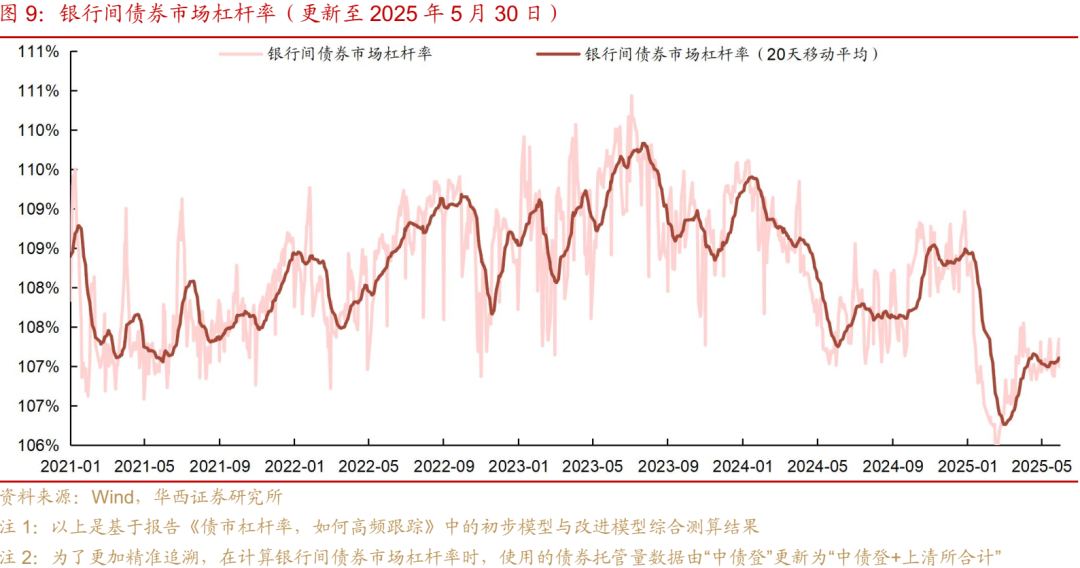

银行间杠杆率回升。银行融出有所修复,本周(5月26-30日)日均银行体系融出规模回升至3.56万亿元,前一周为3.02万亿元。在此背景下,银行间平均杠杆水平抬升,由前一周的106.95%升至107.18%。周内来看,杠杆水平先升后降,周一至周四由107.07%升至107.35%,周五或受跨月(跨假期)影响,杠杆水平快速降至106.99%。

伴随平稳跨月、美国关税态度反复,非银机构杠杆率抬升,平均杠杆水平由前一周的111.66%升至112.32%。周内来看,非银杠杆率整体呈连续攀升的态势,由前一周五的111.75%逐日抬升至周四的112.66%,周五小幅回落至112.11%。

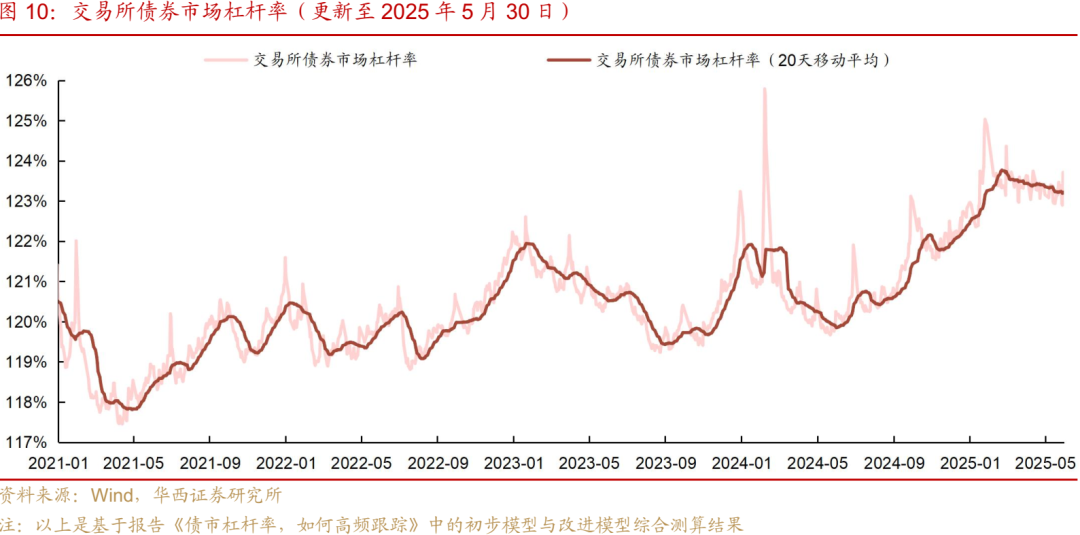

交易所杠杆率在持续抬升,平均杠杆水平由前一周的123.28%小幅升至123.29%。周内来看,杠杆率“一波三折”,周三杠杆水平降至122.90%的周内低点,周四短暂抬升后,周五再度降至123.50%。

基金重新博弈久期

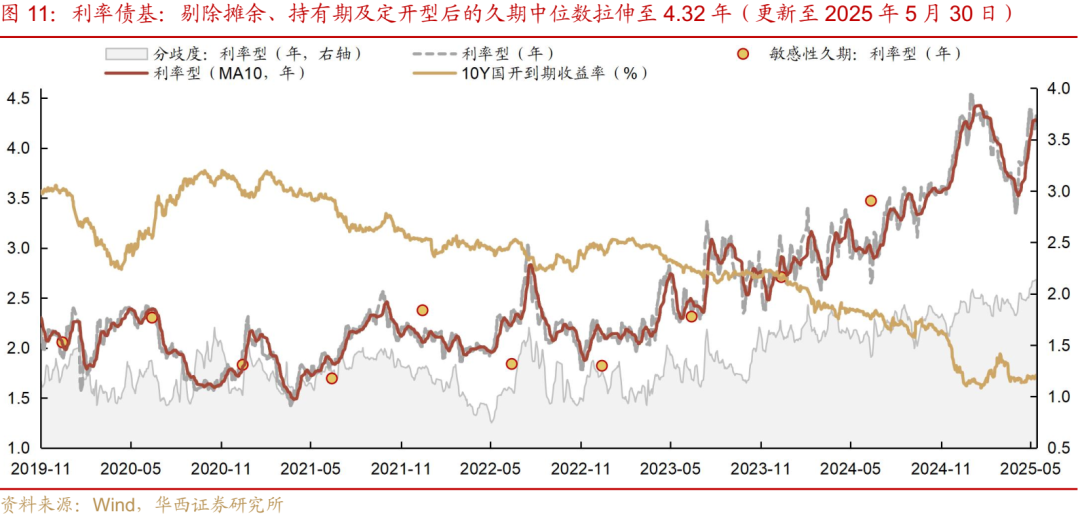

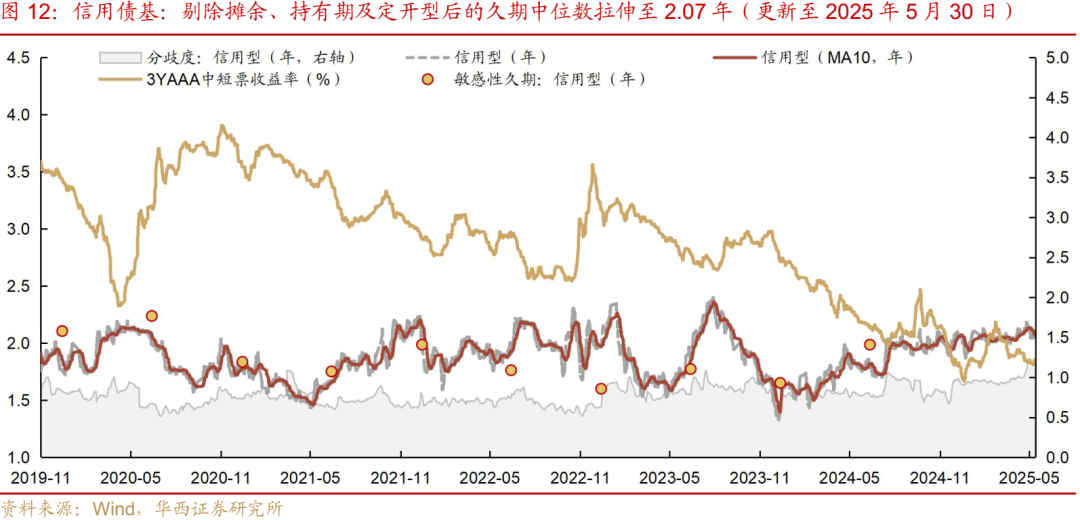

5月26-30日,平稳跨月叠加关税反复,基金重新博弈久期。其中,利率型中长债基久期中枢由前一周的4.21年拉伸至4.32年,位于24年以来的94.9%分位数;信用型中长债基久期中枢同样拉伸,由前一周的2.04年拉伸至2.07年,位于24年以来的89.9%分位数。

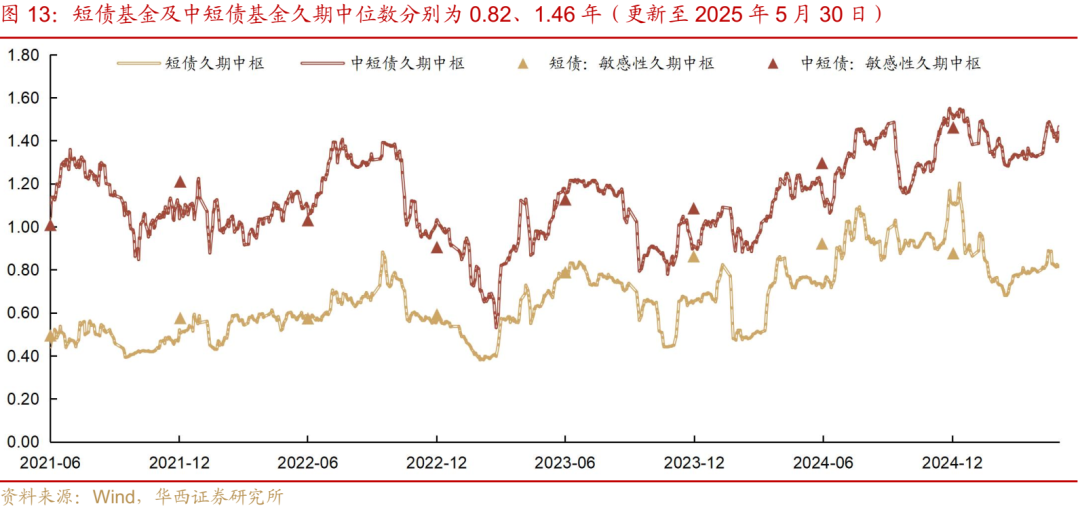

短债及中短债基金久期中枢分化,其中,中短债基金久期中枢同样转为拉伸,由前一周的1.42年延长至1.46年;而短债基金久期中枢近两周均稳定在0.82年水平。

风险提示:货币政策出现超预期调整。流动性出现超预期变化。财政政策出现超预期调整。

01

月末回表压力,理财规模转降

1.1 周度规模:环比降2472亿元

由于各家机构披露的时间存在差异,当周的理财规模仅反映了部分机构的变动情况,数据或不完整和滞后,前一周的规模变动相对更准确,当周相对准确的数据,可能需要等到下周三更新。

5月19-25日,理财延续扩容,环比增718亿元(初值为-893亿元)至31.72万亿元,增幅基本符合历史规律。2021-24年5月第三周理财规模均在抬升,周升幅多分布在700-900亿元区间,仅2021年升幅较大,为1400+亿元。规模变动结构上,或受前一周净值小幅回撤扰动,日开型产品规模在缩减,环比降704亿元。不过,最小持有期产品维持正增,增幅为936亿元。长端产品规模变动相对较小,定开型环比降177亿元,封闭式抬升525亿元。

月末周(5月26-30日),理财面临回表压力,规模环比降2472亿元至31.47万亿元,降幅创近四年以来高点,2021-24年5月最后一周,理财规模多下降,降幅在500-2000亿元不等。不过,后续初值可能会有较大幅度修正。

全月来看,季中月理财规模变动相对稳定,5月累计扩容1327亿元。不过,与历史同期相比,今年5月理财规模增速略有放缓,增幅不及近两年水平,2023-24年5月单月增量均超3000亿元。由于月末理财规模变动幅度较大,相对更准确的数值待6月4日更新。

1.2 理财风险:净值增幅收窄,负收益率抬升

理财破净率和业绩不达标情况易受产品过往业绩影响,2024年以来波动水平相对不大,同过往几轮赎回潮可比性不高,我们更加关注理财区间负收益率表现。

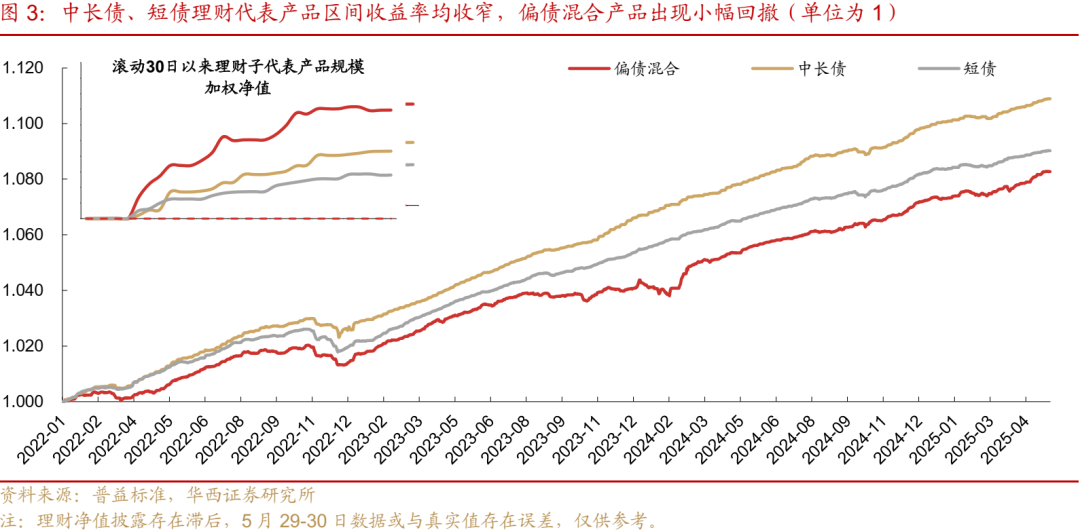

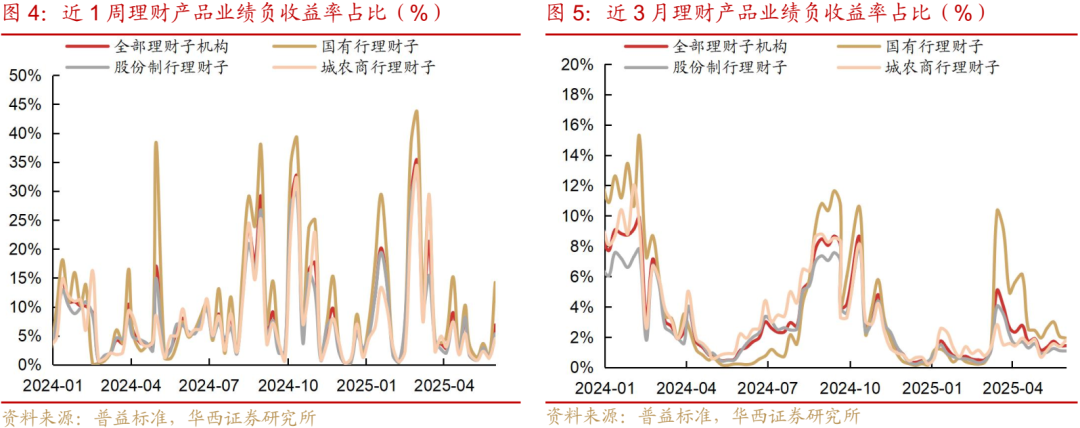

理财产品净值增幅收窄,带动区间负收益率抬升。5月26-30日,中长债、短债理财代表产品区间收益率均为0.01%(周环比分别为-0.05、-0.03pct)。与此同时,偏债混合理财产品净值出现小幅回撤,周内最大回撤为1bp。在此背景下,区间负收益率抬升。滚动近1周理财产品负收益率较前一周提升5.45pct至6.87%。不过,拉长期限来看,滚动近三个月产品负收益率维持相对稳定月末理财回表压力致规模转降,银行间杠杆率回升,仅小幅上升0.01pct至1.44%。

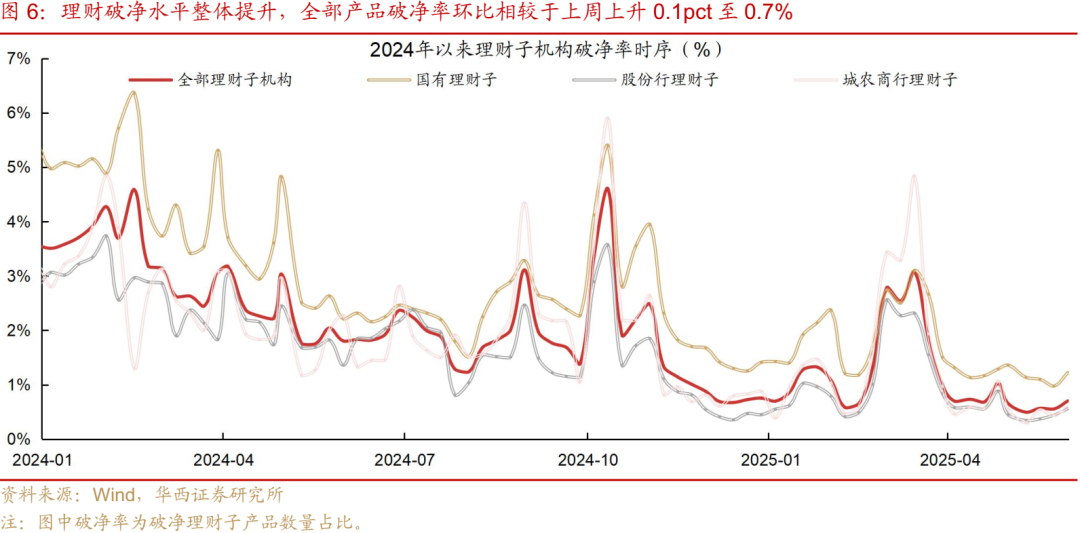

伴随着净值增幅收窄,其余风险指标也随之提升,理财破净水平整体抬升,全部产品破净率较上周上升0.1pct至0.7%。拆分来看,国有行、股份行、城农商行,分别较前一周上升0.2pct、0.1pct和0.2pct,分别至1.2%、0.6%和0.6%。

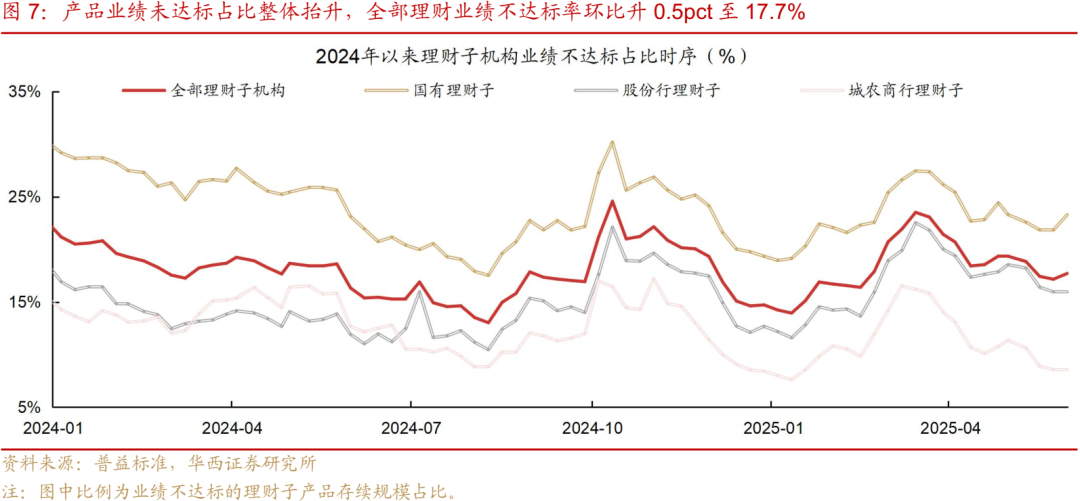

产品业绩未达标占比也在小幅抬升,全部理财业绩不达标率环比升0.5pct至17.7%。各机构变化不尽相同,国有行理财子较前一周上升1.5pct至23.3%。城农商行和股份行则持平于前一周,分别维持在8.6%、16.0%。

02

杠杆率:大行融出反弹,银行间杠杆抬升

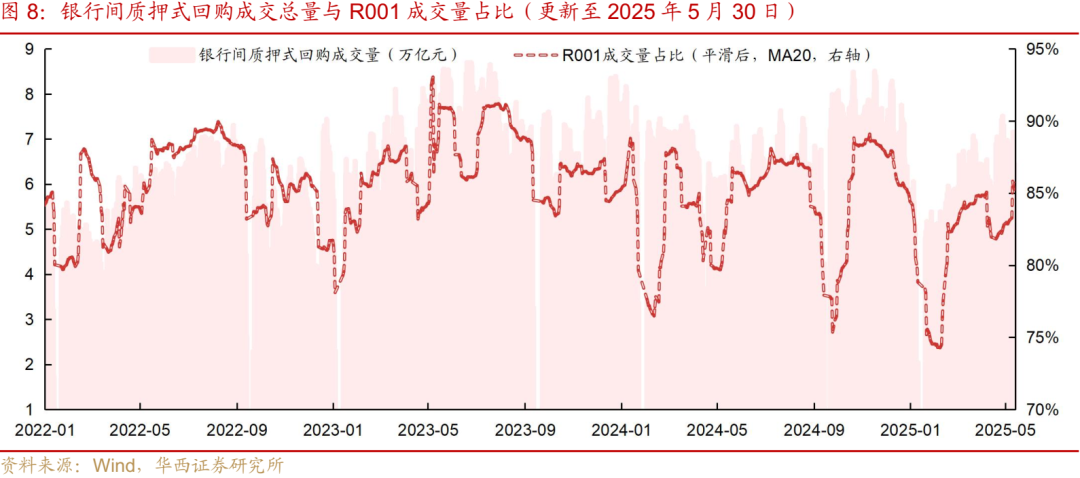

5月26-30日,央行加力呵护流动性,跨月资金整体平稳,全周平均隔夜资金价格较前一周下降,DR001、R001周均值较上周分别下行7、6bp;不过受跨月(跨假期)影响,7天资金利率则在小幅上行,DR007、R007分别环比上行5、10bp。同时跨月机构更多借入7天资金,银行间质押式回购平均成交量回落,由前一周的6.72万亿元降至6.50万亿元。

平均隔夜占比同样有所下降,由前一周的87.36%降至83.33%。逐日来看,隔夜占比先降后升,周一至周四从86.86%一路降至78.30%,月末最后一天快速升至90.17%。

非银机构杠杆抬升,平均杠杆水平由前一周的111.66%升至112.32%。周内来看,非银杠杆率整体呈连续攀升的态势,由前一周五的111.75%逐日抬升至周四的112.66%,周五小幅回落至112.11%。

银行间杠杆率回升。银行融出有所修复,本周(5月26-30日)日均银行体系融出规模回升至3.56万亿元,前一周为3.02万亿元。在此背景下,银行间平均杠杆水平抬升,由前一周的106.95%升至107.18%。周内来看,杠杆水平先升后降,周一至周四由107.07%升至107.35%,周五或受跨月(跨假期)影响,杠杆水平快速降至106.99%。

交易所杠杆率持续抬升,平均杠杆水平由前一周的123.28%小幅升至123.29%。周内来看,杠杆率“一波三折”,周三杠杆水平降至122.90%的周内低点,周四短暂抬升后,周五再度降至123.50%。

03

基金重新博弈久期

5月26-30日,伴随平稳跨月、美国关税态度反复,基金重新博弈久期。其中,利率型中长债基久期中枢由前一周的4.21年拉伸至4.32年,位于24年以来的94.9%分位数;信用型中长债基久期中枢同样拉伸,由前一周的2.04年拉伸至2.07年,位于24年以来的89.9%分位数。

需要说明的是,久期模型本质上是通过分析一段时间内基金产品的收益序列特点,以此来捕捉不同期限仓位变化的信息,若基金在短期内频繁调整策略,久期模型所反映的结果存在一定的滞后性。

此外,我们也沿用《一季度纯债基金规模“百态”》中短债与中短债基金的划分名单(Wind口径下的短债基金包含了中短债基),采用类似的方法对短债、中短债基金进行了久期跟踪。

短债及中短债基金久期中枢分化,其中,中短债基金久期中枢同样转为拉伸,由前一周的1.42年延长至1.46年;而短债基金久期中枢近两周均稳定在0.82年水平。

说明:我们在《久期测算2.0版,兼具高频与精准》中,结合基金实际运作特点,改进了久期测算的方法论,并对各个季度内存续的中长债基(剔除了摊余型、持有期型及定开型)进行了风格分类,根据基金季报中各券种持仓数据,将国债、政金债、同业存单及其他(多为地方债)视为利率型持仓,将企业债、中票、短融、非政金金融债及ABS视为信用持仓。参考24Q2结果,我们将利率持仓高于70%的品种归类为利率债基(共327只),将信用持仓高于70%的品种归类为信用债基(共180只)。

04

月初政府债供给规模回升

政府债供给规模回升,6月3-6日计划发行规模为3856亿元(前一周为2282亿元),其中国债发行提速,计划发行2760亿元(前一周为0亿元),地方债发行规模有所回落,较上周环比减少1186亿元至1096亿元。

5月26-30日,吉林、天津披露了2万亿元置换隐性债务专项债发行计划,合计277亿元,发行期限均为20年及以上。截至5月30日,置换债已发行和已公告的计划发行规模合计16568亿元,发行进度82.84%。

新增地方专项债方面理财产品实际收益率,5月26-30日发行1580亿元,6月3-6日发行73亿元。截至5月30日,新增专项债已发行16409亿元(其中月末理财回表压力致规模转降,银行间杠杆率回升,特殊专项债2023亿元),同比多4801亿元,已经发行占4.4万亿额度的37%。

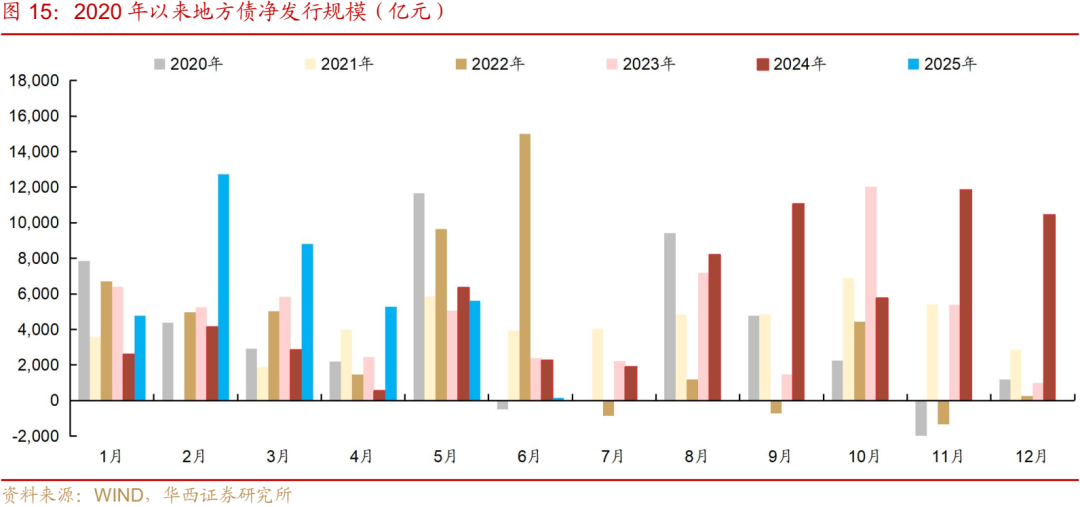

周度来看,5月26-30日,发行地方债2282亿元,净发行1753亿元,其中新增一般债236亿元、新增专项债1580亿元(其中:特殊专项债0亿元)、普通再融资债416亿元、特殊再融资债50亿元。

6月2-6日,发行地方债1096亿元,净发行160亿元,其中新增一般债87亿元、新增专项债73亿元(其中:特殊专项债0亿元)、普通再融资债659亿元、特殊再融资债277亿元。

6月9日,发行地方债315亿元,净发行-7亿元,均为普通再融资债。

月度来看,5月1-31日,发行地方债7794亿元,净发行5619亿元,其中新增一般债487亿元、新增专项债4432亿元(其中:特殊专项债851亿元)、普通再融资债2574亿元、特殊再融资债302亿元。

6月1-9日,发行地方债1411亿元,净发行153亿元,其中新增一般债87亿元、新增专项债73亿元(其中:特殊专项债0亿元)、普通再融资债974亿元、特殊再融资债277亿元。

1月1日-6月9日,新增地方债累计发行20006亿元,同比多5478亿元,剩余额度31994亿元。其中,新增一般债累计发行3597亿元,同比多678亿元,剩余额度4403亿元;新增专项债累计发行16409亿元,同比多4801亿元,剩余额度27591亿元。再融资债累计发行24554亿元(其中,置换债16568亿元),同比多10441亿元。地方债累计净发行37333亿元,同比多20976亿元。

周度来看,5月26-30日,发行国债0亿元,净发行-1991亿元。6月3-6日,发行国债2760亿元,净发行2009亿元,其中特别国债发行1760亿元。

月度来看,5月1-31日,发行国债15193亿元,净发行9402亿元。6月1-6日,发行国债2760亿元,净发行2009亿元。

1月1日-6月6日,国债累计净发行28749亿元,同比多17355亿元理财产品实际收益率,剩余额度37851亿元。其中,补充大行资本的5000亿特别国债已发行完毕,1.3万亿超长特别国债已发行4340亿元。

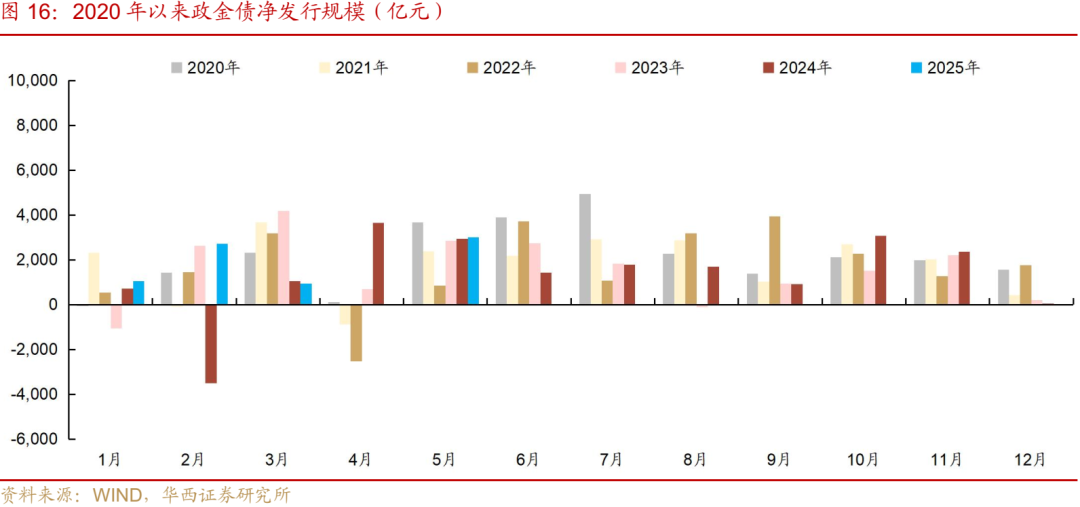

周度来看,5月26-30日,发行政金债1660亿元,净发行1300亿元。6月3日,发行政金债80亿元,净发行-40亿元。

月度来看,5月1-31日,发行政金债5819亿元,净发行3002亿元。6月1-3日,发行政金债80亿元,净发行-40亿元。

1月1日-6月3日,政金债累计净发行7619亿元,同比多2637亿元。

风险提示:

货币政策出现超预期调整。本文假设国内货币政策维持当前力度,但假如国内经济超预期放缓、或海外货币政策出现超预期变化,国内货币政策相应可能出现超预期调整。

流动性出现超预期变化。本文假设流动性维持充裕状态,但假如流动性投放少于往年同期,流动性可能出现超预期变化。

财政政策出现超预期调整。本文假设国内财政政策维持当前力度,但假如国内经济超预期放缓,国内财政政策相应可能出现超预期调整。

分析师:刘郁

分析师执业编号:S03

联系人:刘谊

证券研究报告:《债市跟踪:月末理财环比降2000+亿元》