<配资炒股票>新增房贷利率下调,银行净息差收缩,存量贷款利率何去何从?

与新增房贷利率下调相伴随, 目前银行净息差正在整体收缩。 据Wind数据,截至2024年中期,42家A股上市银行的净息差平均值、中位数均为1.64%、1.58%,较上年同期同时收缩21个基点、26个基点,仅兰州银行净息差较去年同期上升8个基点。

在业内人士看来,为了平衡房贷用户与银行利益新增房贷利率下调,银行净息差收缩,存量贷款利率何去何从?,短期存量贷款利率下调面临一定约束,但未来存在下调的可能。中指研究院市场研究总监陈文静就此向本刊表示,在9月5日的国务院新闻办公室举行的系列发布会上,央行方面表示“受银行存款向资管产品分流的速度、银行净息差收窄的幅度等因素影响,存贷款利率进一步下行还面临一定的约束”, 预计存量房贷利率存在下调预期,但政策落地或仍需一定时间。

广东省城乡规划院住房政策研究中心首席研究员李宇嘉向本刊表示,由于前期新发房贷利率、实体企业的贷款利率下调,银行息差持续收窄,因此短期内存量房贷利率调整的可能性不大;不过,未来房地产存量贷款利率肯定会有所调整。“近期银行已经调降了存款利率,资金成本明显下降,加上‘提前还贷’现象再度涌现,因此,预计未来大概率还是延续去年‘重定价’的模式来调整存量房贷利率,或者借助‘转按揭’这种市场化手段进行调整。”

在有关存量房贷利率调整的呼吁中新增房贷利率下调,银行净息差收缩,存量贷款利率何去何从?,目前有两种下调方式呼声较高,一是 “重定价” ,即存量按揭借款人与原贷款银行内部置换或重新协商房贷利率;二是 “转按揭” ,借款人将现有按揭贷款转入其他银行,并按照最新贷款要素重新签订按揭合同。

陈文静就此表示,目前鼓励不同银行之间转按揭的预期较弱,而借款人与原商业银行内部置换或原商业银行直接下调存量房贷利率的方式或许更为合适。“当前各地存量房贷利率执行情况不一,在当前的市场环境下,借款人与原商业银行内部置换或原商业银行直接下调存量房贷利率的方式更为合适;而通过不同银行之间转按揭的方式,或造成更大市场竞争新增房贷利率下调,银行净息差收缩,存量贷款利率何去何从?,对预期的稳定将形成扰动。”

某银行业内人士也向本刊表示,部分城市首套与存量房贷利差接近100个基点,存量按揭房贷仍有一定调降空间。“不过, 目前‘转按揭’方式实施的可能性偏低,主要是可能导致部分银行客户和业务流失,甚至部分局部市场出现‘恶性竞争’的可能 。”

存量房贷调整或对标上一轮

下调幅度预计不超过70个基点

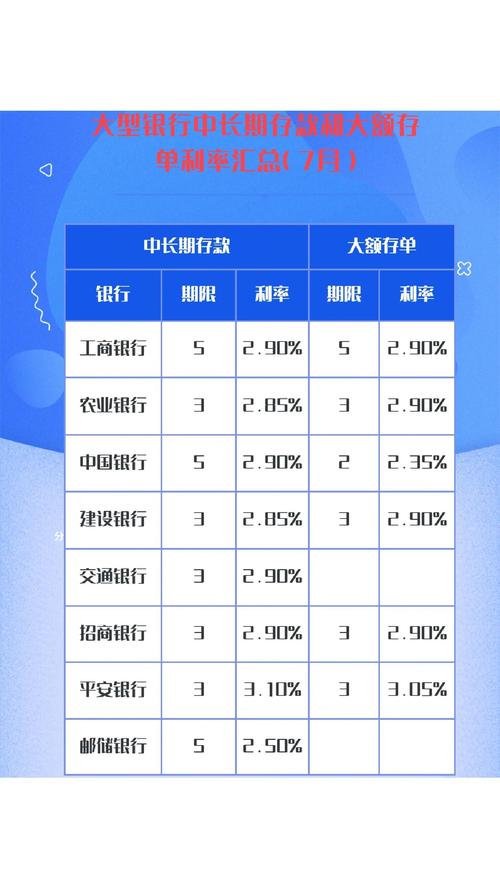

实际上,近年存量房贷利率下调已有先例。2023年8月,央行、国家金融监督管理总局发布《关于降低存量首套住房贷款利率有关事项的通知》,借款人可向承贷金融机构提出申请,由该金融机构新发放贷款置换存量首套住房商业性个人住房贷款。随后各银行接连发布利率调整公告,明确存量个人住房贷款利率调整的条件和规则。

据央行专栏《盘点央行的2023》披露数据,去年超过23万亿元存量房贷利率完成下调,调整后加权平均利率为4.27%,平均下调0.73个百分点,惠及5000多万户家庭、1.6亿人,每年节省利息支出约1700亿元。

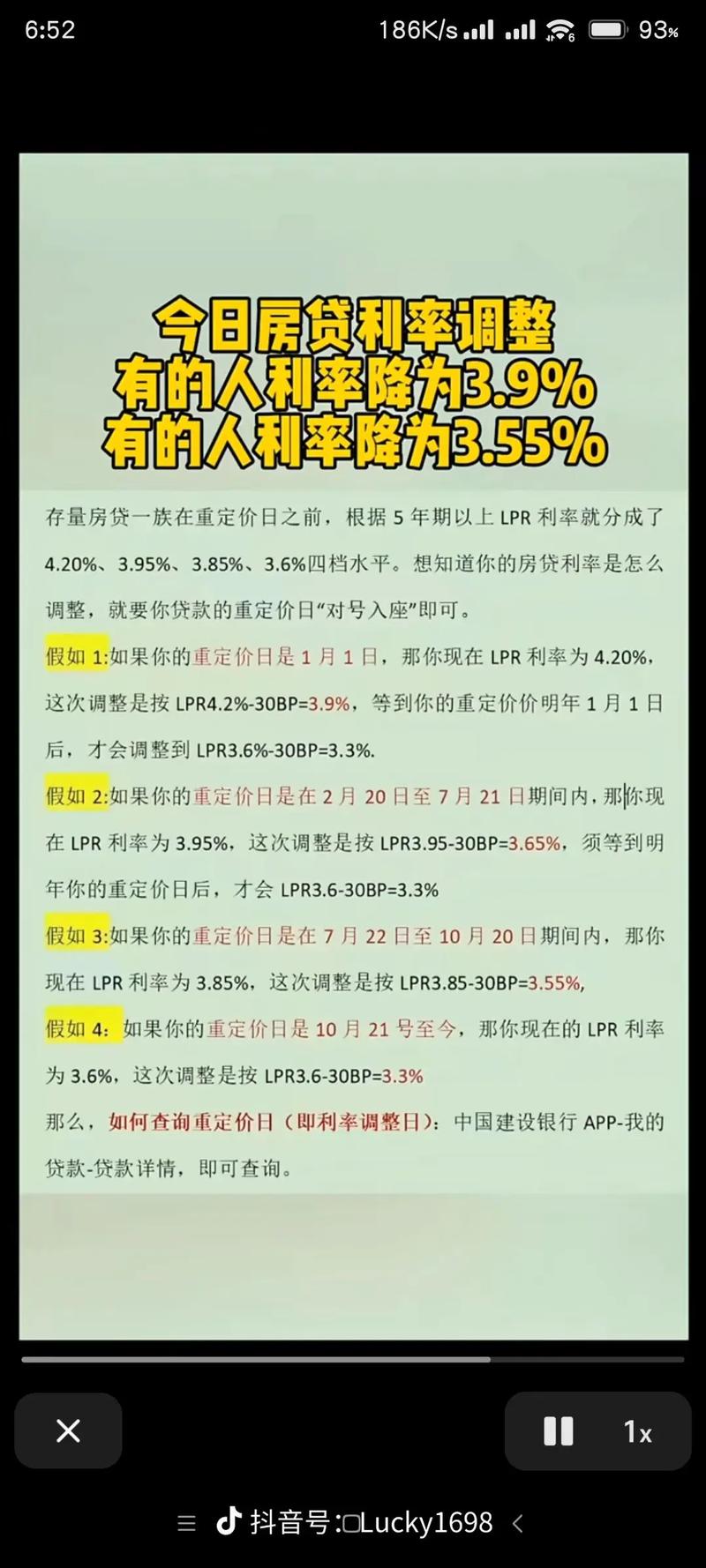

对比来看,2023年新发放个人住房贷款利率同比下降 0.75 个百分点至4.1%,彼时存量房贷与新增房贷的利差并不大。直到今年“5·17”楼市新政,绝大多数城市均已取消当地首套和二套房贷利率下限,部分城市新旧房贷利差达100基点。

天风证券固定收益研究首席分析师孙彬彬认为, 2023年8月调降存量房贷利率惠及的广度和幅度不可谓不大,但还有进一步调降的空间。 一方面,去年的政策仅涉及首套房贷,不涉及二套房;另一方面,此前调整仅要求调降时不低于原贷款发放时各地最低的利率下限。

李宇嘉认为:“从调降幅度来看大连房贷利率会下调吗,2023年存量房贷利率下调超过70基点;考虑到银行的净息差可能受到冲击,今年大幅下调的可能性不大,个人认为下调幅度在50个基点以内。这对银行净利率会有所影响,大概影响整体净利率的3%。”

陈文静同样表示,根据国家金融监管总局公布数据,今年二季度商业银行净息差1.54%,已经处于较低水平,若未来下调存量房贷利率,预计整体下调幅度可能低于上一轮,即低于2023年平均调降的73个基点,她就此补充道,“此前在2023年9月,下调存量房贷利率仅针对首套住房,二套住房贷款利率未做调整,未来存量房贷利率下调范围有望扩展至二套住房。”

在前述银行业内人士看来, 通过合理调整存量房贷利率,有助于减少部分银行提前还房贷问题,降低居民按揭月供幅度或负债压力,也有助于提振市场对楼市复苏信心。 “如果下调存量房贷利率,短期对部分银行的净息差造成一定压力,但整体可控;同时,银行需要进一步优化资产负债结构,根据市场情况充分利用存款利率市场化调节机制,推动轻资本业务发展等。”据介绍,“长远来看,如果楼市复苏,银行可‘以量补价’,有助于改善银行的资产质量与盈利。”

近40城支持“商转公”减轻还款压力

存量房贷“减负”可打通一二手房置换链条

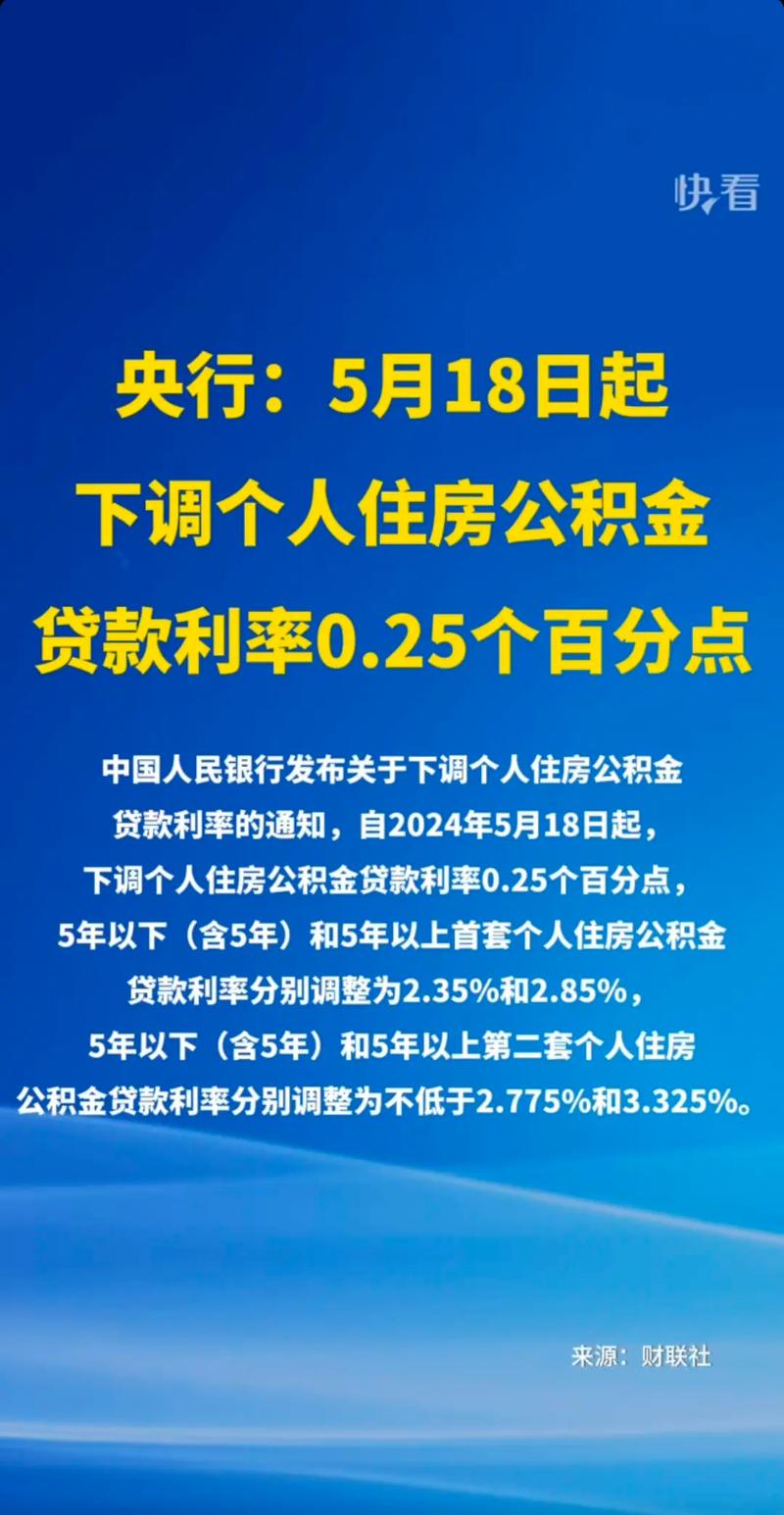

为了降低购房者还款压力, 今年越来越多的城市开始支持“商转公”,即指购房者在满足一定条件下,将原有较高利率的商业住房贷款转换为较低利率的公积金贷款。 当前首套房5年期以上公积金贷款利率为2.85%,处在较低水平大连房贷利率会下调吗,以公积金贷款替换利率较高的存量商业贷款,是优化存量贷款利率的有效方式之一。

据不完全统计,今年已有太原、大连、哈尔滨、郑州等近40个城市陆续执行、优化“商转公”政策,其中烟台、郑州等地还对“商转公”业务升级,推出“顺位抵押”模式,符合条件的申请人经原商业贷款银行同意,可通过办理不动产“顺位抵押”登记手续,实现用住房公积金贷款资金直接结清原商贷,过程中无需自筹资金提前全额偿还原商贷。

陈文静谈道,整体来看,近期央行会议表明降低存量房贷利率或是趋势,只是政策落地还需要一定时间。当前一些存量房贷利率较高且公积金个贷率符合条件的城市,正在积极开展“商转公”业务,降低购房者还款压力大连房贷利率会下调吗,预计“商转公”政策或在更多符合条件的城市中落地。

多家机构表示, 存量房贷利率调整的提振效果终将传递至新房市场。 华福证券研究认为,如果存量贷款利率降至新增住房贷款利率水平,有望改善二手房抛压现象,加速房价从老旧小区企稳,逐渐传递至次新房及新房,促进楼市企稳。

从今年1-8月房企销售业绩看,当前房地产行业仍在深度调整,央国企表现相对稳健。 销售总额超千亿房企有6家,分别是保利发展、中海地产、绿城中国、万科、华润置地、招商蛇口。其中,行业销售TOP3阵营由去年同期的“保万中”更迭为“保中绿”,今年前8月保利发展、中海地产、绿城中国分别以2208亿元、1800亿元、1656.3亿元的销售额位居前三,保利发展是目前唯一一家销售额超2000亿元的房企(见表2)。

表2 2024年1—8月全国房企销售额TOP10